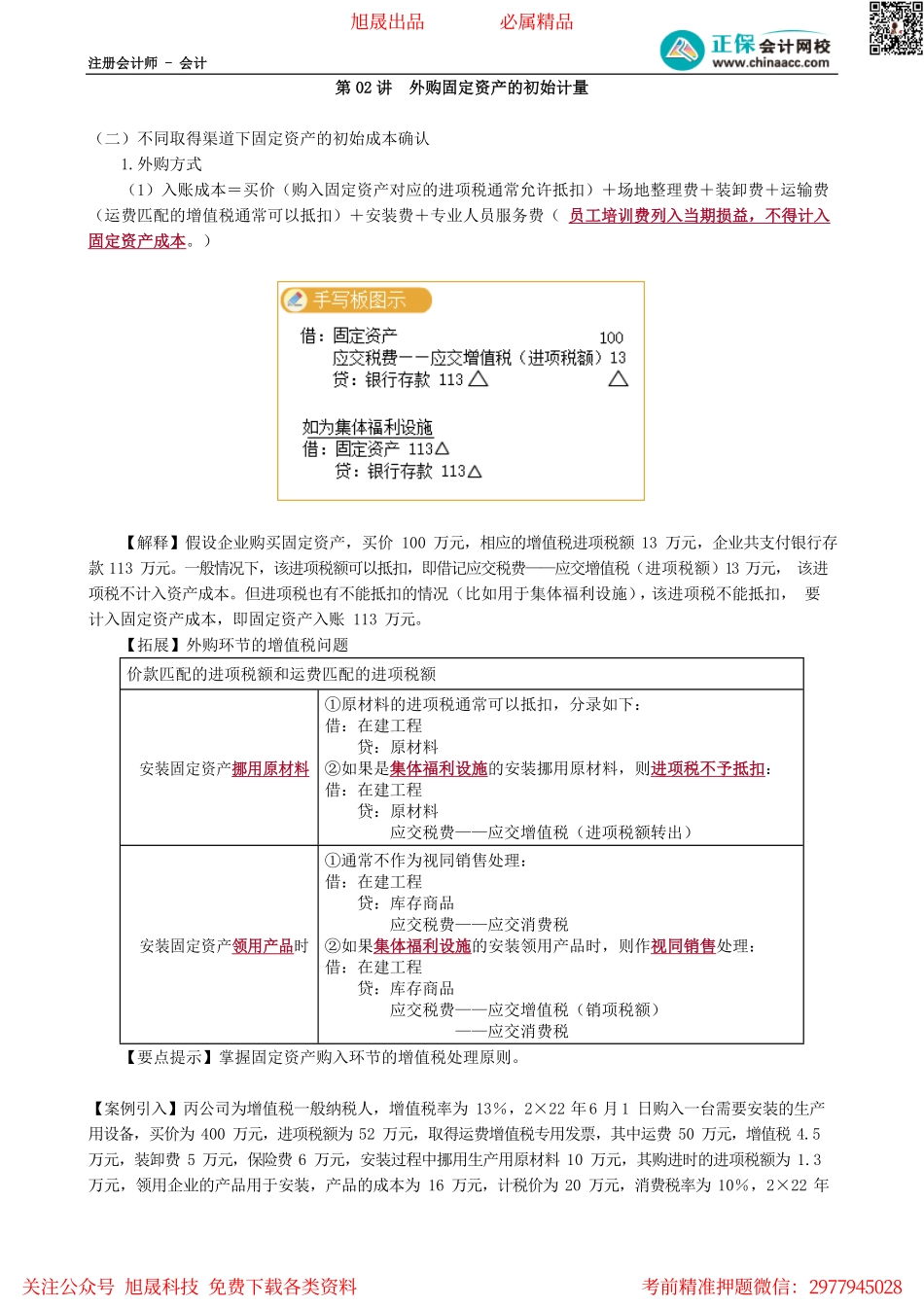

注册会计师-会计第02讲外购固定资产的初始计量(二)不同取得渠道下固定资产的初始成本确认1.外购方式(1)入账成本=买价(购入固定资产对应的进项税通常允许抵扣)+场地整理费+装卸费+运输费(运费匹配的增值税通常可以抵扣)+安装费+专业人员服务费(员工培训费列入当期损益,不得计入固定资产成本。)【解释】假设企业购买固定资产,买价100万元,相应的增值税进项税额13万元,企业共支付银行存款113万元。一般情况下,该进项税额可以抵扣,即借记应交税费——应交增值税(进项税额)13万元,该进项税不计入资产成本。但进项税也有不能抵扣的情况(比如用于集体福利设施),该进项税不能抵扣,要计入固定资产成本,即固定资产入账113万元。【拓展】外购环节的增值税问题价款匹配的进项税额和运费匹配的进项税额安装固定资产挪用原材料①原材料的进项税通常可以抵扣,分录如下:借:在建工程贷:原材料②如果是集体福利设施的安装挪用原材料,则进项税不予抵扣:借:在建工程贷:原材料应交税费——应交增值税(进项税额转出)安装固定资产领用产品时①通常不作为视同销售处理:借:在建工程贷:库存商品应交税费——应交消费税②如果集体福利设施的安装领用产品时,则作视同销售处理:借:在建工程贷:库存商品应交税费——应交增值税(销项税额)——应交消费税【要点提示】掌握固定资产购入环节的增值税处理原则。【案例引入】丙公司为增值税一般纳税人,增值税率为13%,2×22年6月1日购入一台需要安装的生产用设备,买价为400万元,进项税额为52万元,取得运费增值税专用发票,其中运费50万元,增值税4.5万元,装卸费5万元,保险费6万元,安装过程中挪用生产用原材料10万元,其购进时的进项税额为1.3万元,领用企业的产品用于安装,产品的成本为16万元,计税价为20万元,消费税率为10%,2×22年旭晟出品必属精品关注公众号旭晟科技免费下载各类资料考前精准押题微信:2977945028注册会计师-会计12月1日设备达到预定可使用状态。【答案及解析】(单位:万元)业务内容会计分录购入设备时借:在建工程461(400+50+5+6)应交税费——应交增值税(进项税额)56.5(52+4.5)贷:银行存款517.5领用原材料时借:在建工程10贷:原材料10领用产品时借:在建工程18贷:库存商品16应交税费——应交消费税2固定资产达到预定可使用状态时借:固定资产489贷:在建工程489【多选题】2×21年8月1日,甲公司购入一台需要安装的设备,取得的增值税...