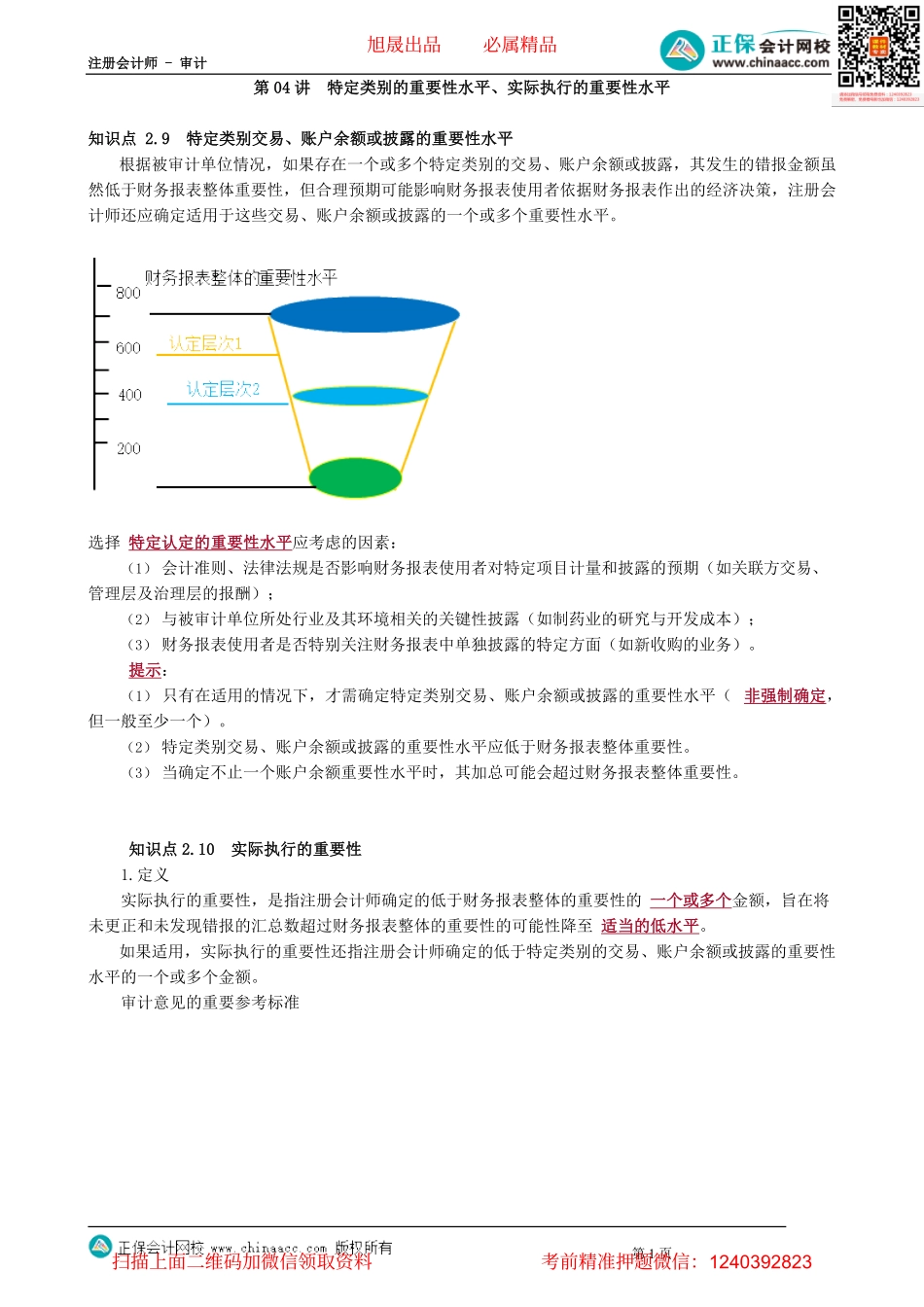

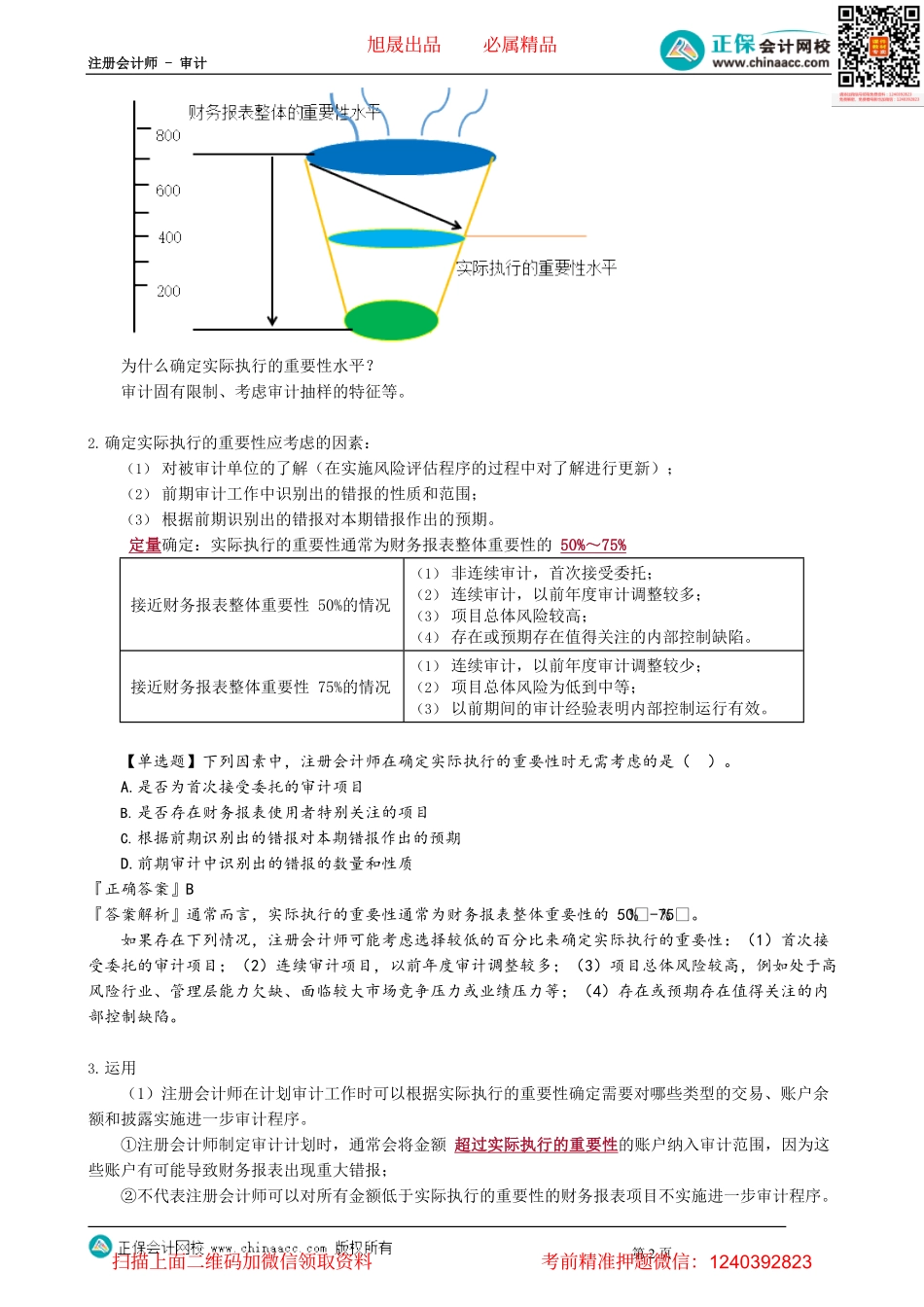

注册会计师-审计第1页第04讲特定类别的重要性水平、实际执行的重要性水平知识点2.9特定类别交易、账户余额或披露的重要性水平根据被审计单位情况,如果存在一个或多个特定类别的交易、账户余额或披露,其发生的错报金额虽然低于财务报表整体重要性,但合理预期可能影响财务报表使用者依据财务报表作出的经济决策,注册会计师还应确定适用于这些交易、账户余额或披露的一个或多个重要性水平。选择特定认定的重要性水平应考虑的因素:(1)会计准则、法律法规是否影响财务报表使用者对特定项目计量和披露的预期(如关联方交易、管理层及治理层的报酬);(2)与被审计单位所处行业及其环境相关的关键性披露(如制药业的研究与开发成本);(3)财务报表使用者是否特别关注财务报表中单独披露的特定方面(如新收购的业务)。提示:(1)只有在适用的情况下,才需确定特定类别交易、账户余额或披露的重要性水平(非强制确定,但一般至少一个)。(2)特定类别交易、账户余额或披露的重要性水平应低于财务报表整体重要性。(3)当确定不止一个账户余额重要性水平时,其加总可能会超过财务报表整体重要性。知识点2.10实际执行的重要性1.定义实际执行的重要性,是指注册会计师确定的低于财务报表整体的重要性的一个或多个金额,旨在将未更正和未发现错报的汇总数超过财务报表整体的重要性的可能性降至适当的低水平。如果适用,实际执行的重要性还指注册会计师确定的低于特定类别的交易、账户余额或披露的重要性水平的一个或多个金额。审计意见的重要参考标准旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页为什么确定实际执行的重要性水平?审计固有限制、考虑审计抽样的特征等。2.确定实际执行的重要性应考虑的因素:(1)对被审计单位的了解(在实施风险评估程序的过程中对了解进行更新);(2)前期审计工作中识别出的错报的性质和范围;(3)根据前期识别出的错报对本期错报作出的预期。定量确定:实际执行的重要性通常为财务报表整体重要性的50%~75%接近财务报表整体重要性50%的情况(1)非连续审计,首次接受委托;(2)连续审计,以前年度审计调整较多;(3)项目总体风险较高;(4)存在或预期存在值得关注的内部控制缺陷。接近财务报表整体重要性75%的情况(1)连续审计,以前年度审计调整较少;(2)项目总体风险为低到中等;(3)以前期间的审计经验表明内部控制运行有效。【单选题】下列因素...