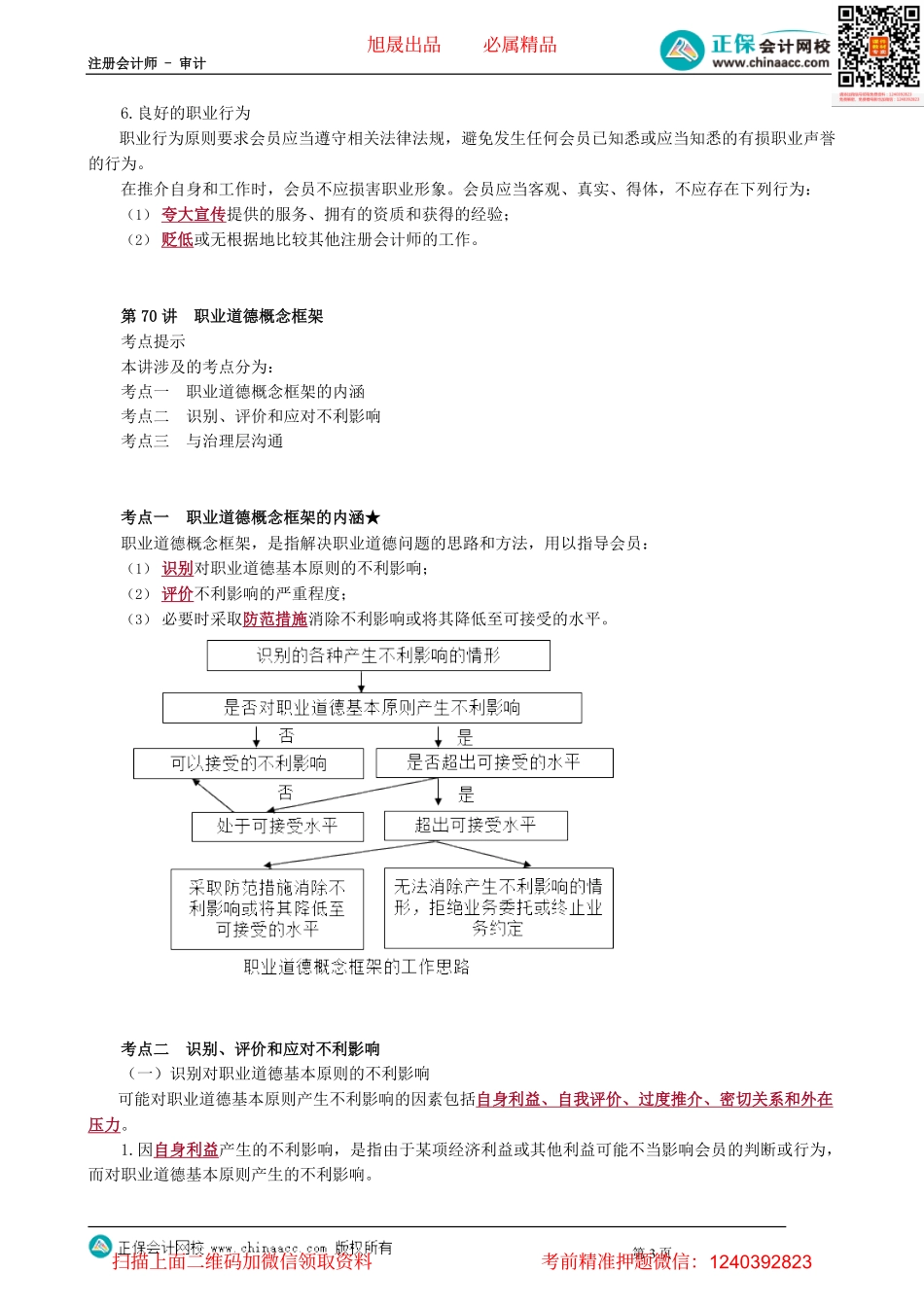

注册会计师-审计第69-70讲职业道德基本原则及概念框架目录第69讲第70讲第71讲第72讲第73讲职业道德基本原则职业道德概念框架注册会计师对职业道德概念框架的具体运用审计业务对独立性的基本要求-相关概念审计业务对独立性的基本要求-具体情形考情分析本部分属于非常重要的部分。每年考核1道简答题,合计分值约6分。同时,本部分在2021年根据新发布的相关守则进行了全面修订,请大家关注与公众利益实体关键审计项目合伙人轮换机制有关的新规定,是考试的绝对重点。第69讲职业道德基本原则考点提示本讲涉及的考点分为:考点一职业道德基本原则◆诚信◆客观公正◆独立性◆专业胜任能力和勤勉尽责◆保密◆良好职业行为1.诚信原则内涵:诚实、守信。会员应当在所有的职业活动中保持正直、诚实可信。要求:会员如果认为业务报告、申报资料、沟通函件或其他方面的信息存在下列问题,不得与这些有问题的信息发生关联(即不得与三类信息发生关连):(1)含有虚假记载、误导性陈述;(2)含有缺乏充分依据的陈述或信息;(3)存在遗漏或含糊其辞的信息,而这种遗漏或含糊其辞可能会产生误导。2.客观公正客观公正原则要求会员应当公正处事、实事求是,不得由于偏见、利益冲突或他人的不当影响而损害自己的职业判断。3.独立性原则独立性,是指不受外来力量控制、支配,按照一定之规行事。独立性原则通常是对注册会计师而不是非执业会员提出的要求。在执行鉴证业务时,注册会计师必须保持独立性。(1)独立性包括实质上的独立性和形式上的独立性①实质上的独立性是一种内心状态,要求注册会计师在提出结论时不受有损于职业判断的因素影响,能够诚实公正行事,并保持客观和职业怀疑态度;第1页旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计②形式上的独立性是一种外在表现,要求注册会计师避免出现重大的事实和情况,使得一个理性且掌握充分信息的第三方在权衡这些事实和情况后,很可能推定会计师事务所或项目组成员的诚信、客观或职业怀疑态度已经受到损害。(2)独立性原则总体要求①注册会计师执行审计和审阅业务以及其他鉴证业务时,应当从实质上和形式上保持独立性,不得因任何利害关系影响其客观性。②会计师事务所在承办审计和审阅业务以及其他鉴证业务时,应当从整体层面和具体业务层面采取措施,以保持会计师事务所和项目组的独立性。4.专业胜任能力和勤勉尽责专业胜任能力和勤勉尽责原则要求会员通过教...