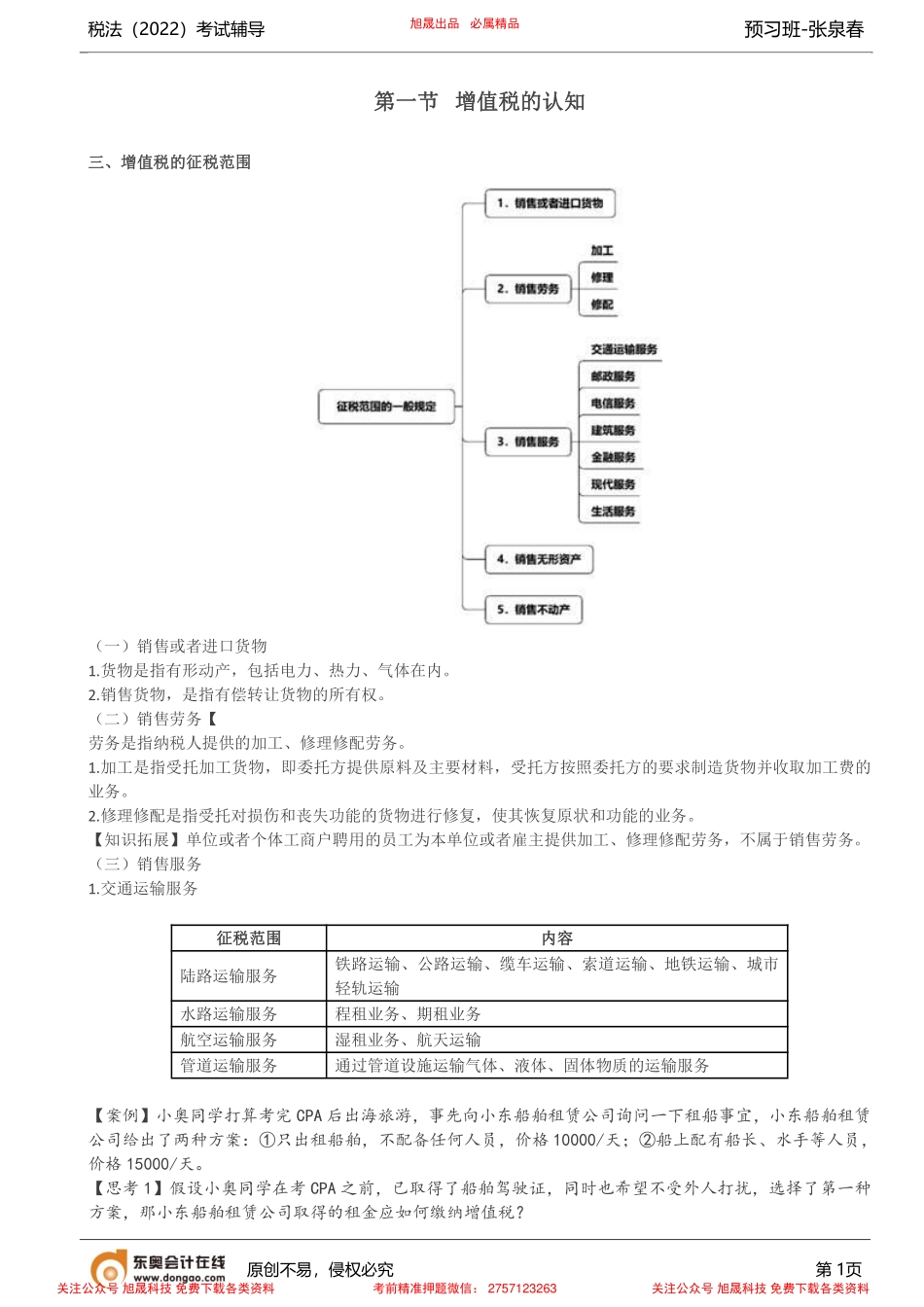

税法(2022)考试辅导预习班-张泉春原创不易,侵权必究第1页第一节增值税的认知三、增值税的征税范围(一)销售或者进口货物1.货物是指有形动产,包括电力、热力、气体在内。2.销售货物,是指有偿转让货物的所有权。(二)销售劳务【劳务是指纳税人提供的加工、修理修配劳务。1.加工是指受托加工货物,即委托方提供原料及主要材料,受托方按照委托方的要求制造货物并收取加工费的业务。2.修理修配是指受托对损伤和丧失功能的货物进行修复,使其恢复原状和功能的业务。【知识拓展】单位或者个体工商户聘用的员工为本单位或者雇主提供加工、修理修配劳务,不属于销售劳务。(三)销售服务1.交通运输服务征税范围内容陆路运输服务铁路运输、公路运输、缆车运输、索道运输、地铁运输、城市轻轨运输水路运输服务程租业务、期租业务航空运输服务湿租业务、航天运输管道运输服务通过管道设施运输气体、液体、固体物质的运输服务【案例】小奥同学打算考完CPA后出海旅游,事先向小东船舶租赁公司询问一下租船事宜,小东船舶租赁公司给出了两种方案:①只出租船舶,不配备任何人员,价格10000/天;②船上配有船长、水手等人员,价格15000/天。【思考1】假设小奥同学在考CPA之前,已取得了船舶驾驶证,同时也希望不受外人打扰,选择了第一种方案,那小东船舶租赁公司取得的租金应如何缴纳增值税?旭晟出品必属精品关注公众号旭晟科技免费下载各类资料考前精准押题微信:2757123263关注公众号旭晟科技免费下载各类资料税法(2022)考试辅导预习班-张泉春原创不易,侵权必究第2页【解析1】只出租船舶,不配备任何人员,属于光租业务,按照“有形动产租赁服务”缴纳增值税。【思考2】假设小奥同学是个“旱鸭子”,根本不会游泳,更别说开船了,想要出海旅游只能选择第二种方案。此时小东船舶租赁公司取得的租金应如何缴纳增值税?【解析2】配有船长、水手等按天租赁,属于期租业务,按照“交通运输服务—水路运输服务”缴纳增值税。2.邮政服务征税范围内容邮政普遍服务函件、包裹等邮件寄递,以及邮票发行、报刊发行和邮政汇兑等业务活动邮政特殊服务义务兵平常信函、机要通信、盲人读物和革命烈士遗物的寄递等业务活动其他邮政服务邮册等邮品销售、邮政代理等业务活动3.电信服务征税范围内容基础电信服务利用固网、移动网、卫星、互联网,提供语音通话服务的业务活动,以及出租或者出售带宽、波长等网络元素的业务活动增值电信服务利用固网、移动网、卫星、互联...