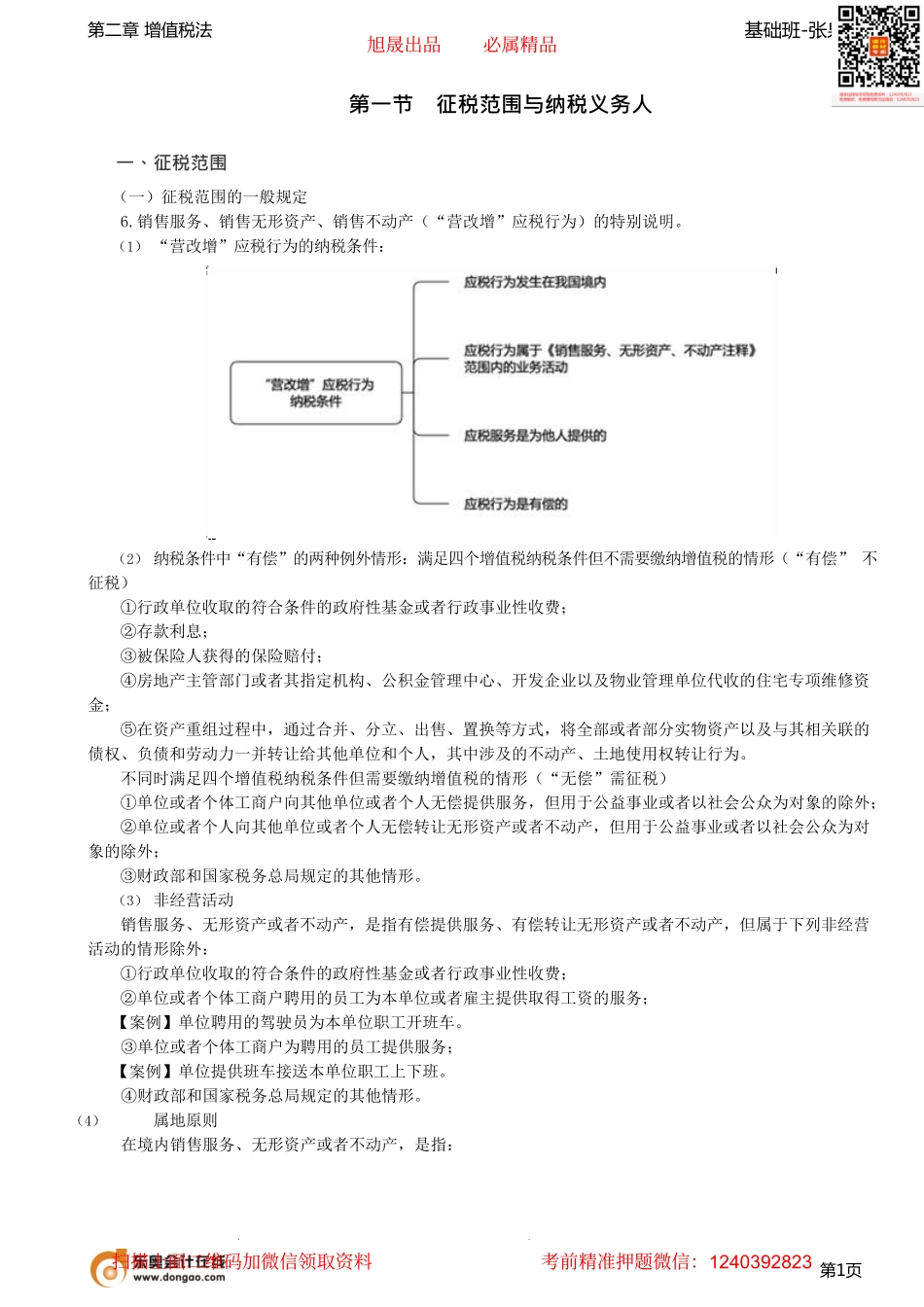

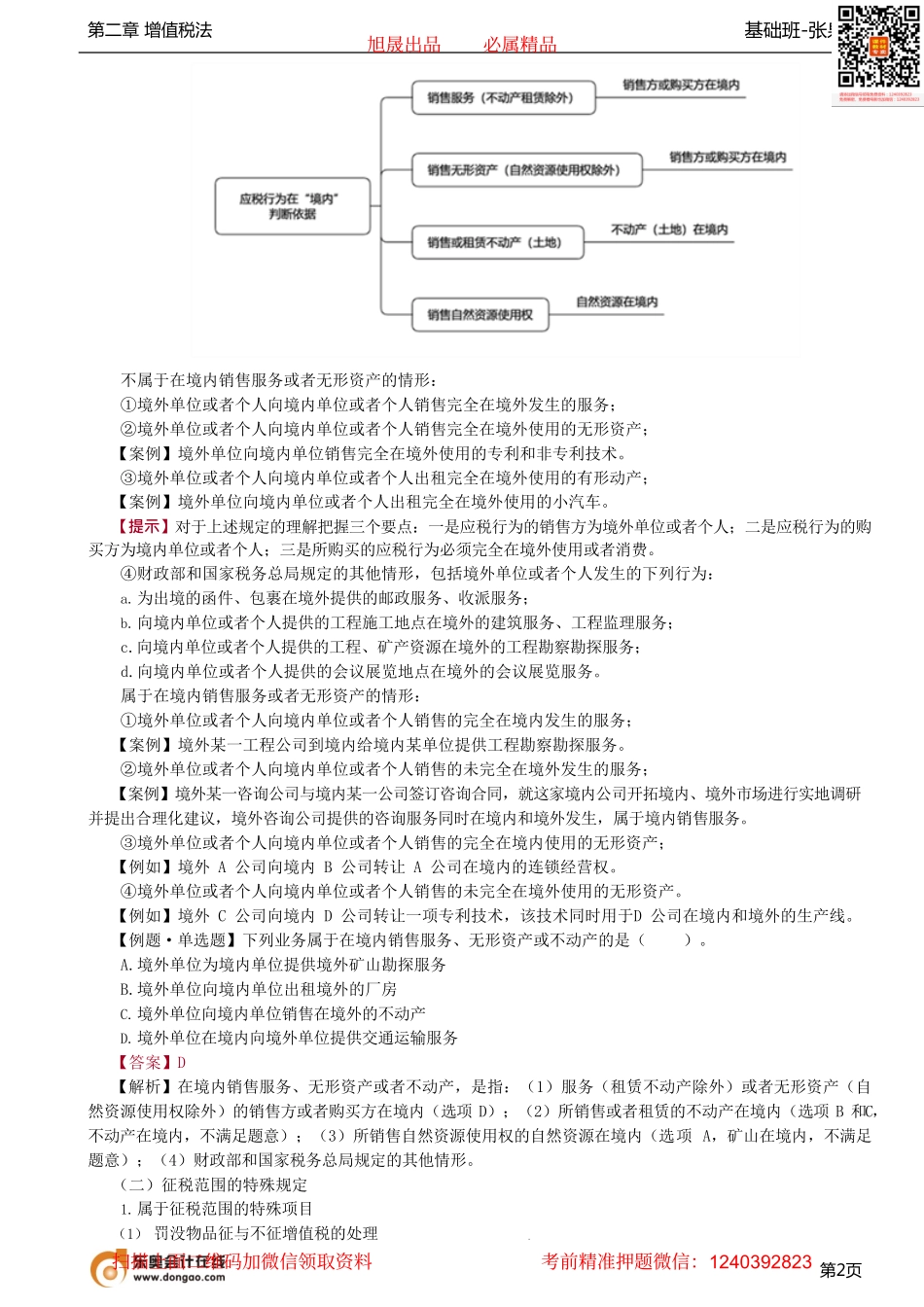

基础班-张泉春第二章增值税法第1页第一节征税范围与纳税义务人一、征税范围(一)征税范围的一般规定6.销售服务、销售无形资产、销售不动产(“营改增”应税行为)的特别说明。(1)“营改增”应税行为的纳税条件:(2)纳税条件中“有偿”的两种例外情形:满足四个增值税纳税条件但不需要缴纳增值税的情形(“有偿”不征税)①行政单位收取的符合条件的政府性基金或者行政事业性收费;②存款利息;③被保险人获得的保险赔付;④房地产主管部门或者其指定机构、公积金管理中心、开发企业以及物业管理单位代收的住宅专项维修资金;⑤在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,其中涉及的不动产、土地使用权转让行为。不同时满足四个增值税纳税条件但需要缴纳增值税的情形(“无偿”需征税)①单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外;②单位或者个人向其他单位或者个人无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外;③财政部和国家税务总局规定的其他情形。(3)非经营活动销售服务、无形资产或者不动产,是指有偿提供服务、有偿转让无形资产或者不动产,但属于下列非经营活动的情形除外:①行政单位收取的符合条件的政府性基金或者行政事业性收费;②单位或者个体工商户聘用的员工为本单位或者雇主提供取得工资的服务;【案例】单位聘用的驾驶员为本单位职工开班车。③单位或者个体工商户为聘用的员工提供服务;【案例】单位提供班车接送本单位职工上下班。④财政部和国家税务总局规定的其他情形。(4)属地原则在境内销售服务、无形资产或者不动产,是指:旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823基础班-张泉春第二章增值税法第2页不属于在境内销售服务或者无形资产的情形:①境外单位或者个人向境内单位或者个人销售完全在境外发生的服务;②境外单位或者个人向境内单位或者个人销售完全在境外使用的无形资产;【案例】境外单位向境内单位销售完全在境外使用的专利和非专利技术。③境外单位或者个人向境内单位或者个人出租完全在境外使用的有形动产;【案例】境外单位向境内单位或者个人出租完全在境外使用的小汽车。【提示】对于上述规定的理解把握三个要点:一是应税行为的销售方为境外单位或者个人;二是应税行为的购买...