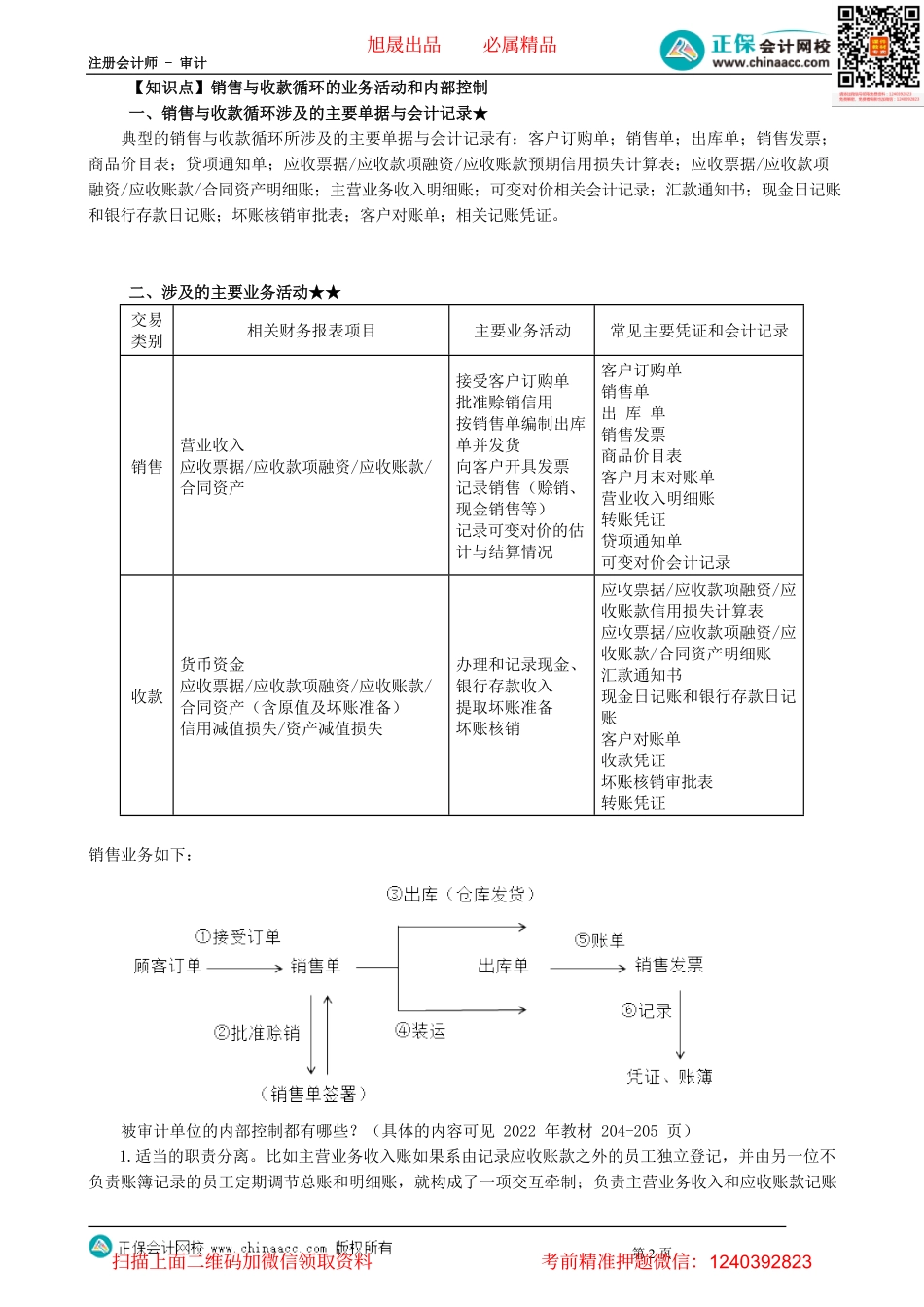

注册会计师-审计第1页第01讲销售与收款内部控制及测试、评估重大错报风险目录:壹.本编导读贰.命题规律本编导读本编介绍的是根据风险评估的结果,针对认定层次的重大错报风险设计并实施进一步程序,即针对各类交易和账户余额实施的控制测试和实质性程序;尤其是实质性程序中的细节测试程序。在学习这部分内容时,要注意将审计的理论与实务融会贯通,关注以下几方面内容:第一,理解各业务循环的内部控制及其控制测试(结合第二编的要求);第二,理解各业务循环重大错报风险的评估;第三,掌握各业务循环主要交易和账户余额的重要实质性程序。(实现主要目标和注册会计师执行的重要审计程序);第四,相关会计知识。命题规律本编内容作为考试的重点,在考试大纲中作为第三能力等级要求;各种题型均可涉及,特别是简答题甚至综合题;如存货监盘、应收账款函证、银行存款函证的简答题,基本每年均在主观题中考查此部分内容。因此,考生应将这部分内容作为重点掌握。第九章销售与收款循环的审计目录:●考情分析●学习要求●主要知识点讲解考情分析本章属于非常重要的内容,在考试中各种题型均可涉及,尤其是涉及本章的简答题或综合题;如,主营业务收入的检查程序,截止测试程序;应收账款函证程序等。今年考生仍应关注本章简答题或综合题的考查,如函证、内部控制、控制测试程序。重点应关注:01销售与收款的内部控制及其测试02销售与收款循环重大错报风险评估03营业收入的实质性程序04应收账款和坏账准备的审计05营业收入、应收账款的相关会计知识旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页【知识点】销售与收款循环的业务活动和内部控制一、销售与收款循环涉及的主要单据与会计记录★典型的销售与收款循环所涉及的主要单据与会计记录有:客户订购单;销售单;出库单;销售发票;商品价目表;贷项通知单;应收票据/应收款项融资/应收账款预期信用损失计算表;应收票据/应收款项融资/应收账款/合同资产明细账;主营业务收入明细账;可变对价相关会计记录;汇款通知书;现金日记账和银行存款日记账;坏账核销审批表;客户对账单;相关记账凭证。二、涉及的主要业务活动★★交易类别相关财务报表项目主要业务活动常见主要凭证和会计记录销售营业收入应收票据/应收款项融资/应收账款/合同资产接受客户订购单批准赊销信用按销售单编制出库单并发货向客户开具发票记录销售(赊销、现金销售等)记录...