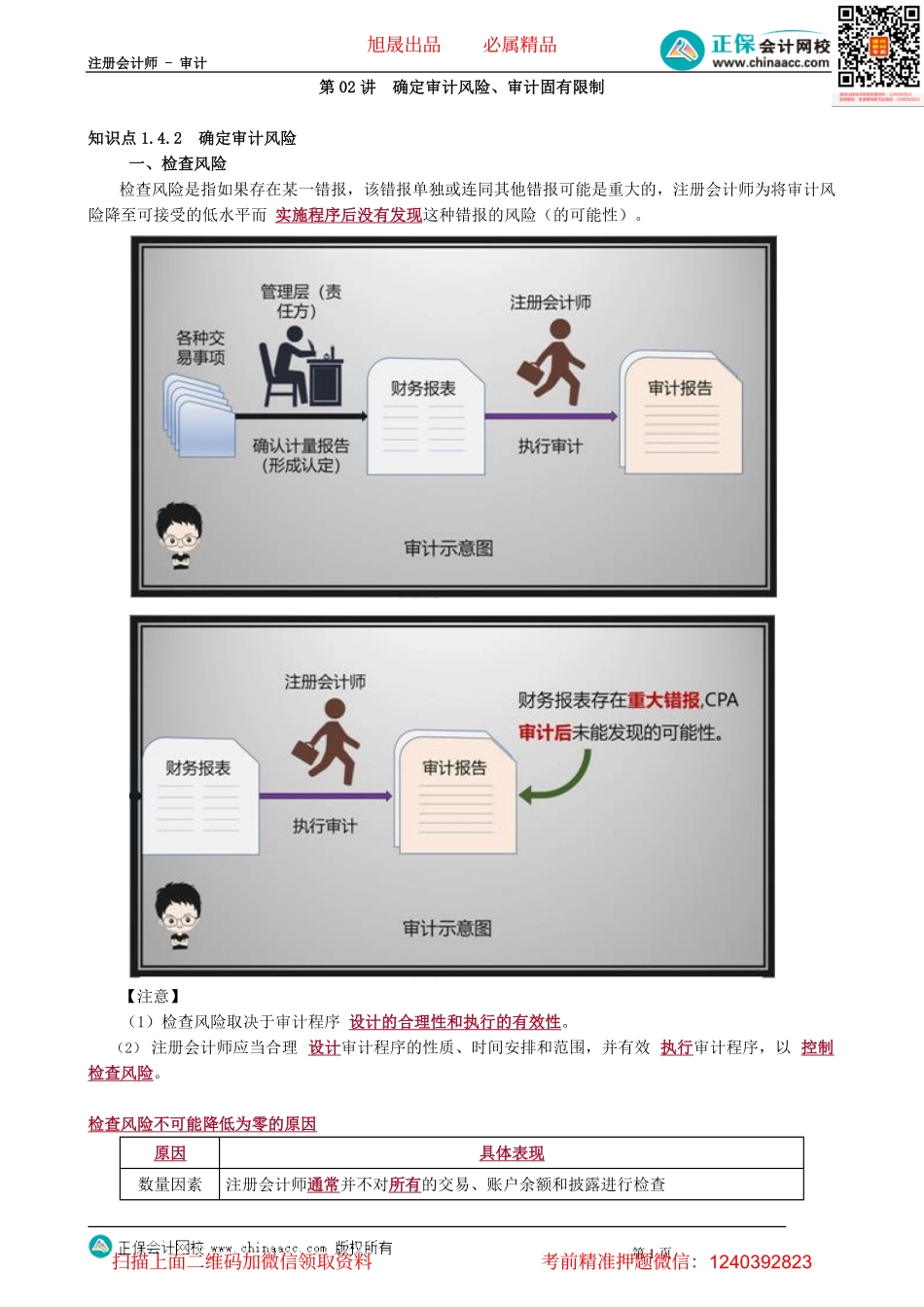

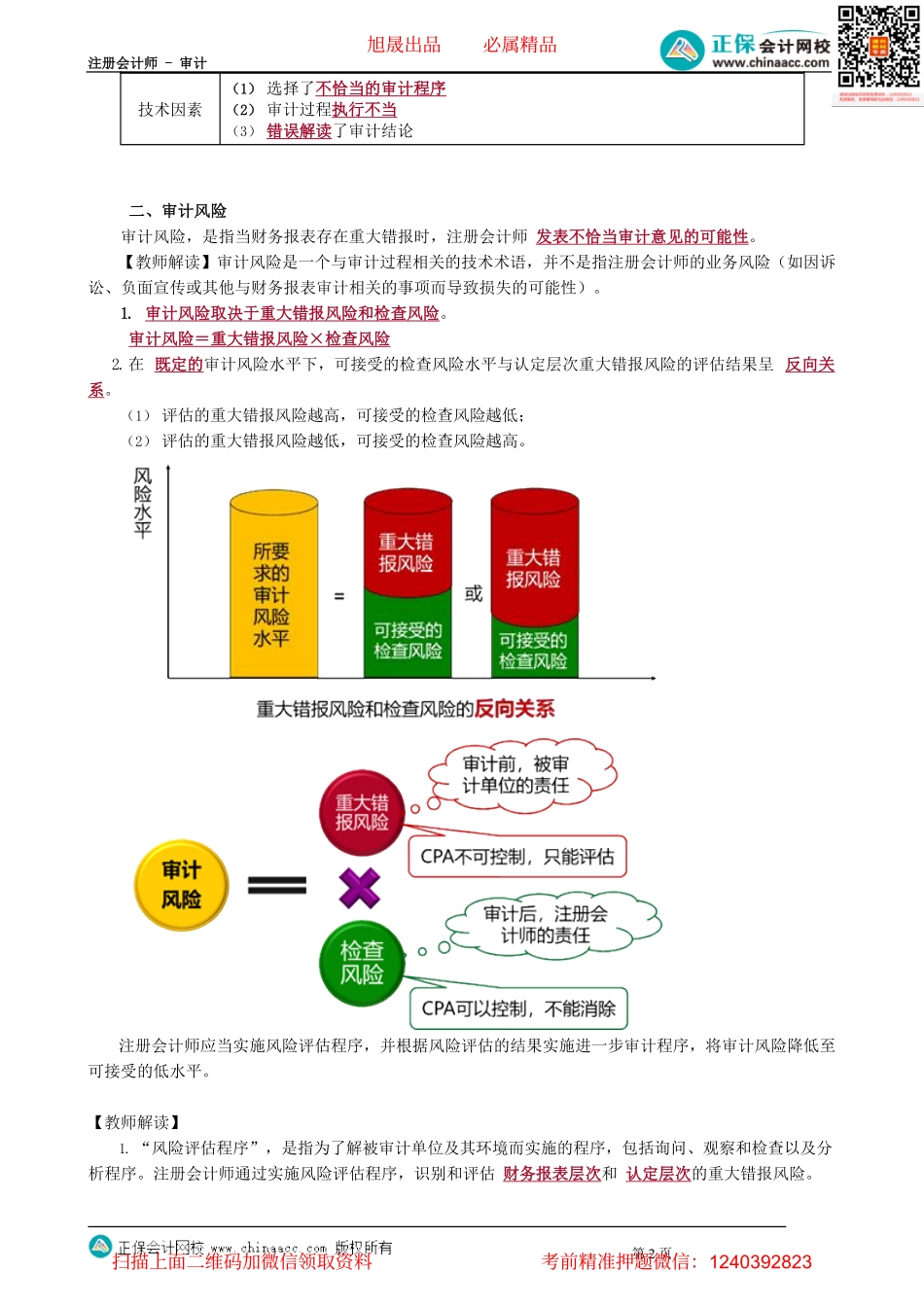

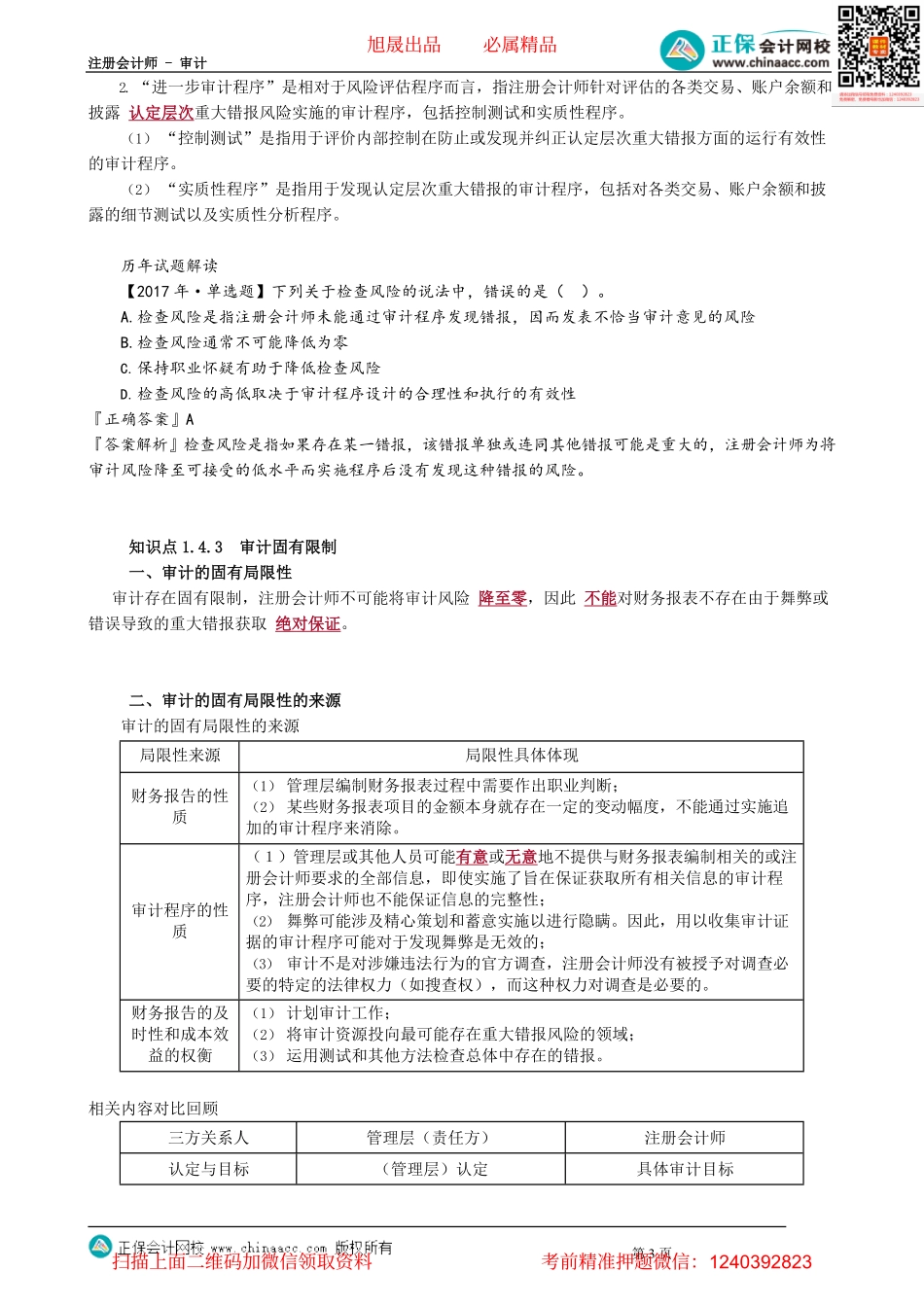

注册会计师-审计第1页第02讲确定审计风险、审计固有限制知识点1.4.2确定审计风险一、检查风险检查风险是指如果存在某一错报,该错报单独或连同其他错报可能是重大的,注册会计师为将审计风险降至可接受的低水平而实施程序后没有发现这种错报的风险(的可能性)。【注意】(1)检查风险取决于审计程序设计的合理性和执行的有效性。(2)注册会计师应当合理设计审计程序的性质、时间安排和范围,并有效执行审计程序,以控制检查风险。检查风险不可能降低为零的原因原因具体表现数量因素注册会计师通常并不对所有的交易、账户余额和披露进行检查旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页技术因素(1)选择了不恰当的审计程序(2)审计过程执行不当(3)错误解读了审计结论二、审计风险审计风险,是指当财务报表存在重大错报时,注册会计师发表不恰当审计意见的可能性。【教师解读】审计风险是一个与审计过程相关的技术术语,并不是指注册会计师的业务风险(如因诉讼、负面宣传或其他与财务报表审计相关的事项而导致损失的可能性)。1.审计风险取决于重大错报风险和检查风险。审计风险=重大错报风险×检查风险2.在既定的审计风险水平下,可接受的检查风险水平与认定层次重大错报风险的评估结果呈反向关系。(1)评估的重大错报风险越高,可接受的检查风险越低;(2)评估的重大错报风险越低,可接受的检查风险越高。注册会计师应当实施风险评估程序,并根据风险评估的结果实施进一步审计程序,将审计风险降低至可接受的低水平。【教师解读】1.“风险评估程序”,是指为了解被审计单位及其环境而实施的程序,包括询问、观察和检查以及分析程序。注册会计师通过实施风险评估程序,识别和评估财务报表层次和认定层次的重大错报风险。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第3页2.“进一步审计程序”是相对于风险评估程序而言,指注册会计师针对评估的各类交易、账户余额和披露认定层次重大错报风险实施的审计程序,包括控制测试和实质性程序。(1)“控制测试”是指用于评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性的审计程序。(2)“实质性程序”是指用于发现认定层次重大错报的审计程序,包括对各类交易、账户余额和披露的细节测试以及实质性分析程序。历年试题解读【2017年·单选题】下列关于检查风险的说法中,错误...