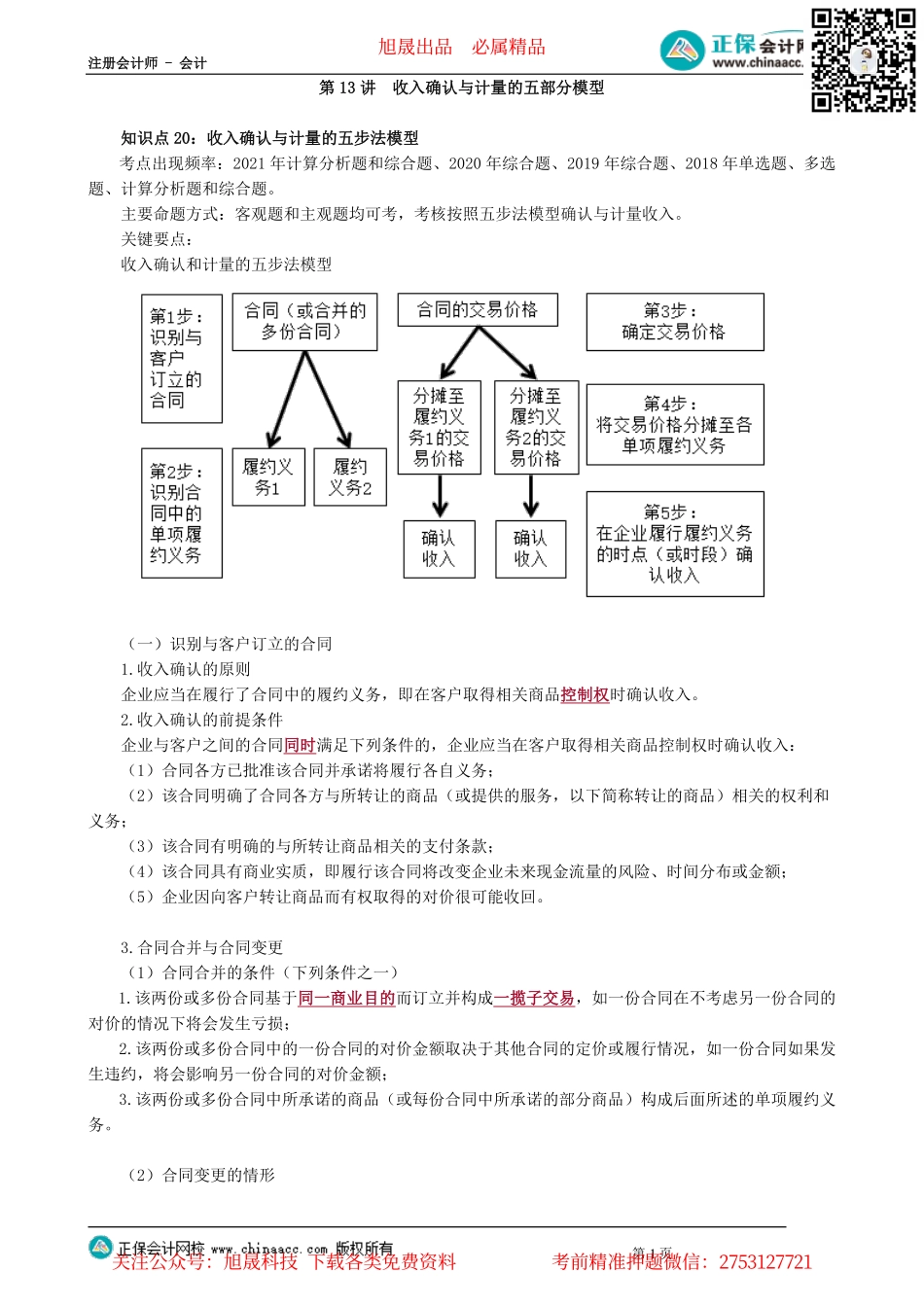

注册会计师-会计第1页第13讲收入确认与计量的五部分模型知识点20:收入确认与计量的五步法模型考点出现频率:2021年计算分析题和综合题、2020年综合题、2019年综合题、2018年单选题、多选题、计算分析题和综合题。主要命题方式:客观题和主观题均可考,考核按照五步法模型确认与计量收入。关键要点:收入确认和计量的五步法模型(一)识别与客户订立的合同1.收入确认的原则企业应当在履行了合同中的履约义务,即在客户取得相关商品控制权时确认收入。2.收入确认的前提条件企业与客户之间的合同同时满足下列条件的,企业应当在客户取得相关商品控制权时确认收入:(1)合同各方已批准该合同并承诺将履行各自义务;(2)该合同明确了合同各方与所转让的商品(或提供的服务,以下简称转让的商品)相关的权利和义务;(3)该合同有明确的与所转让商品相关的支付条款;(4)该合同具有商业实质,即履行该合同将改变企业未来现金流量的风险、时间分布或金额;(5)企业因向客户转让商品而有权取得的对价很可能收回。3.合同合并与合同变更(1)合同合并的条件(下列条件之一)1.该两份或多份合同基于同一商业目的而订立并构成一揽子交易,如一份合同在不考虑另一份合同的对价的情况下将会发生亏损;2.该两份或多份合同中的一份合同的对价金额取决于其他合同的定价或履行情况,如一份合同如果发生违约,将会影响另一份合同的对价金额;3.该两份或多份合同中所承诺的商品(或每份合同中所承诺的部分商品)构成后面所述的单项履约义务。(2)合同变更的情形旭晟出品必属精品关注公众号:旭晟科技下载各类免费资料考前精准押题微信:2753127721注册会计师-会计第2页处理原则条件情形一将合同变更部分作为单独合同进行会计处理合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的情形二将合同变更作为原合同终止及新合同订立进行会计处理合同变更不属于上述第一种情形,且在合同变更日已转让商品与未转让商品之间可明确区分的情形三将合同变更部分作为原合同的组成部分进行会计处理合同变更不属于上述第一种情形,且在合同变更日已转让商品与未转让商品之间不可明确区分的二、识别合同中的单项履约义务合同层面不可明确区分的情形:情形举例情形一重大服务、整合、组合产出为客户建写字楼情形二重大修改、定制卖软件并提供安装情形三高度关联设计并生产样品三、确定交易价格确定交易价格时需要考虑的因素交易价格的确定可变对价...