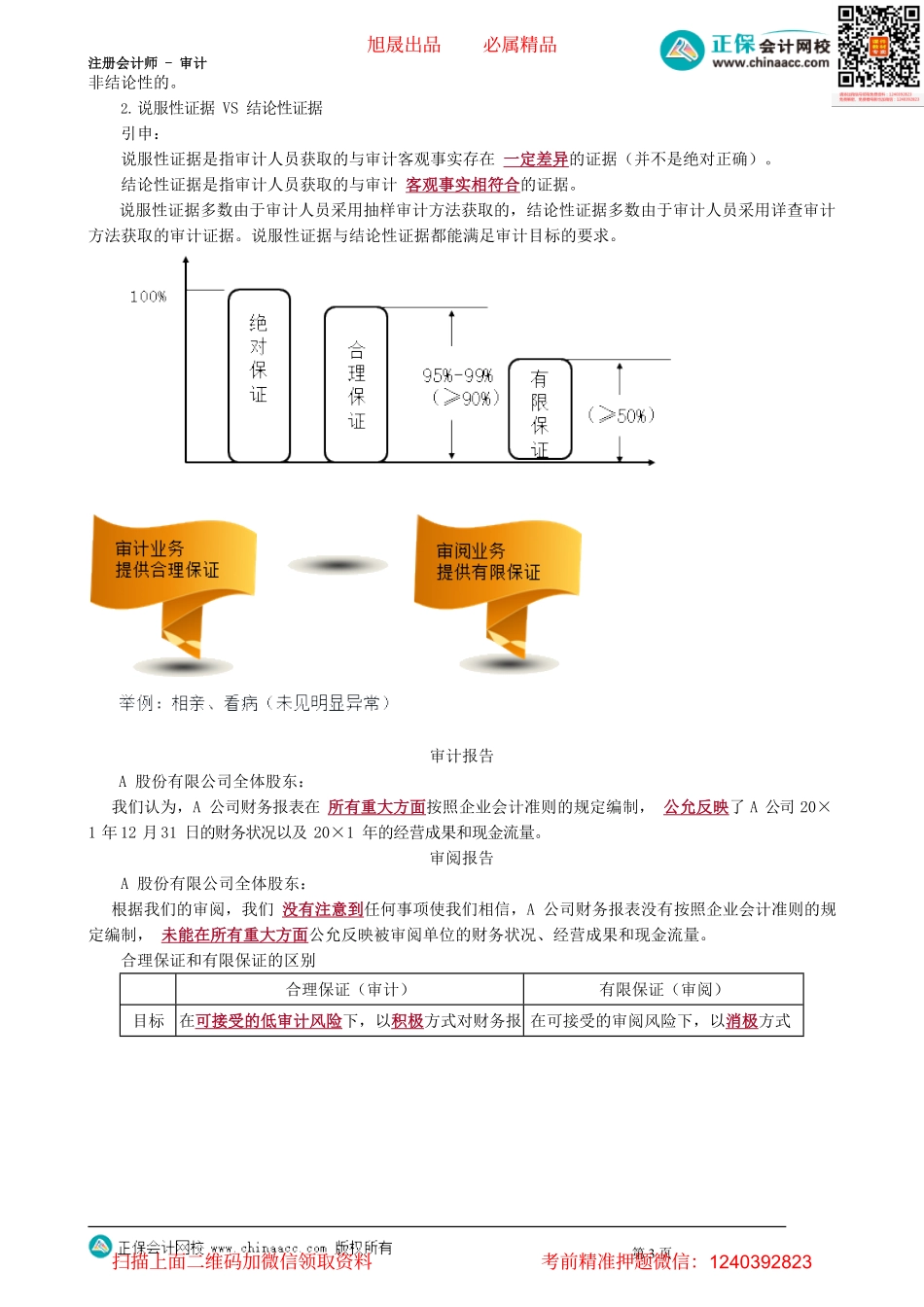

注册会计师-审计第1页第02讲保证程度、我国审计监督体系知识点1.2保证程度一、注册会计师的业务类型类型定义举例鉴证业务注册会计师对鉴证对象信息提出结论,以增强除责任方之外的预期使用者对鉴证对象信息信任程度的业务。(1)审计;(2)审阅;(3)其他鉴证业务(例如预测性财务信息审核)相关服务注册会计师运用专业知识和技能,为委托人提供一定的技术支持或服务。(1)代编财务信息;(2)对财务信息执行商定程序;(3)税务咨询;(4)管理咨询知识的延伸解读:两类业务的区别内容鉴证业务相关服务业务所涉及的关系人通常涉及到三方关系人,即责任方、预期使用者及提供鉴证业务的注册会计师通常只涉及两方关系人,即客户和提供相关服务的注册会计师业务关注点主要是适当保证和提高鉴证对象信息的质量,通常不涉及信息的利用主要是提供信息的生成、编制或者对如何利用信息作出决策提供建议工作结果注册会计师以书面形式提出结论,该结论能对鉴证对象信息提供一定程度的可信性保证不对信息提供保证独立性要求要求注册会计师必须独立于鉴证业务中的其它两方关系人通常不对提供服务的注册会计师提出独立性要求总结类型举例典型特征鉴证业务(1)审计;(2)审阅;(3)其他鉴证业务,例如非历史性财务信息(预测性财务信息)、非财务信息(信息系统)的审核。(1)三方关系;(2)提供保证(合理保证或有限保证)相关服务(1)代编财务信息;(2)对财务信息执行商定程序;(1)两方关系;(2)不提供保证旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页(3)税务咨询;(4)管理咨询。二、注册会计师审计提供合理保证1.由于审计存在固有限制,注册会计师据以得出结论和形成审计意见的大多数审计证据是说服性而旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第3页非结论性的。2.说服性证据VS结论性证据引申:说服性证据是指审计人员获取的与审计客观事实存在一定差异的证据(并不是绝对正确)。结论性证据是指审计人员获取的与审计客观事实相符合的证据。说服性证据多数由于审计人员采用抽样审计方法获取的,结论性证据多数由于审计人员采用详查审计方法获取的审计证据。说服性证据与结论性证据都能满足审计目标的要求。审计报告A股份有限公司全体股东:我们认为,A公司财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了A公司20×1年...