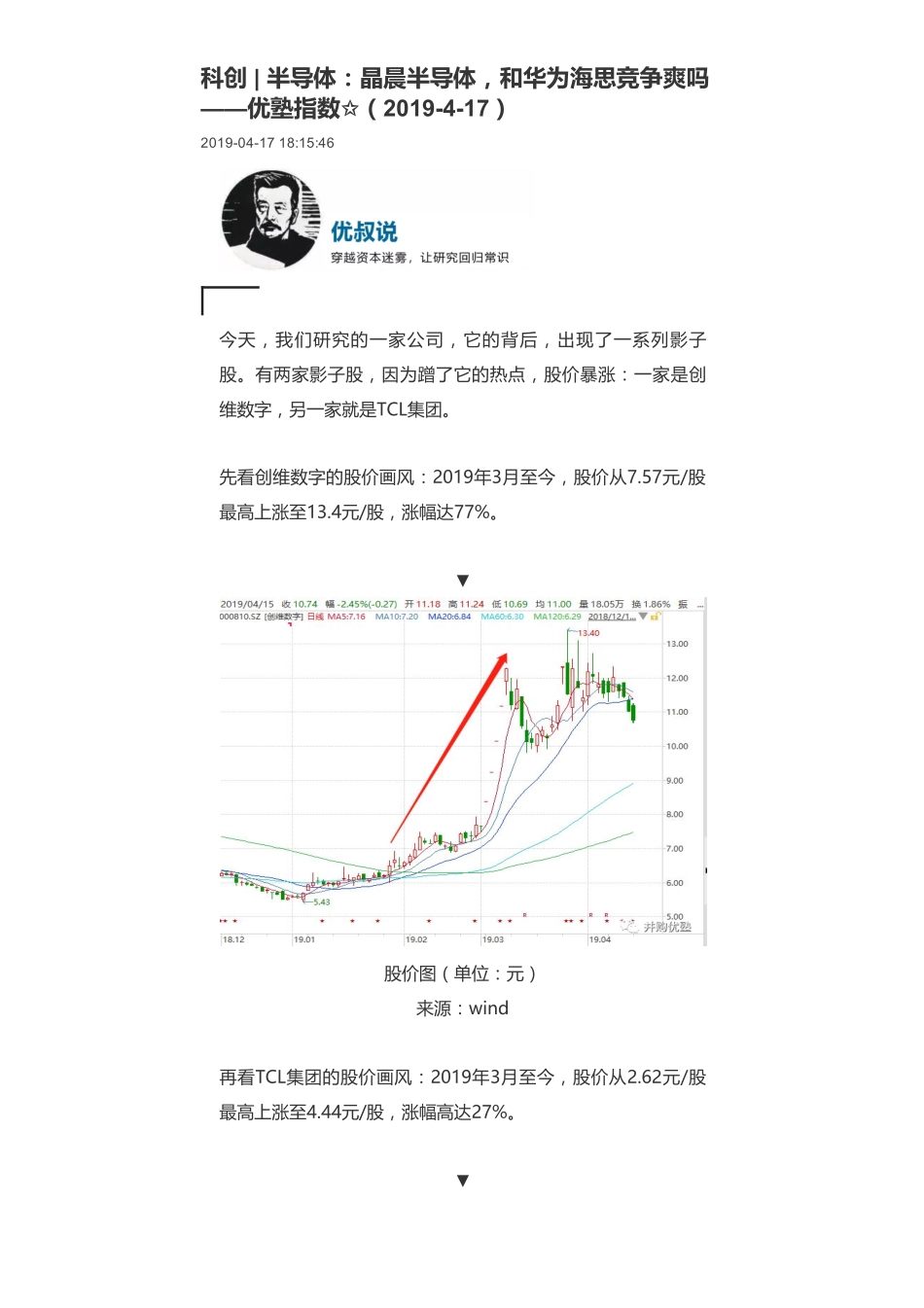

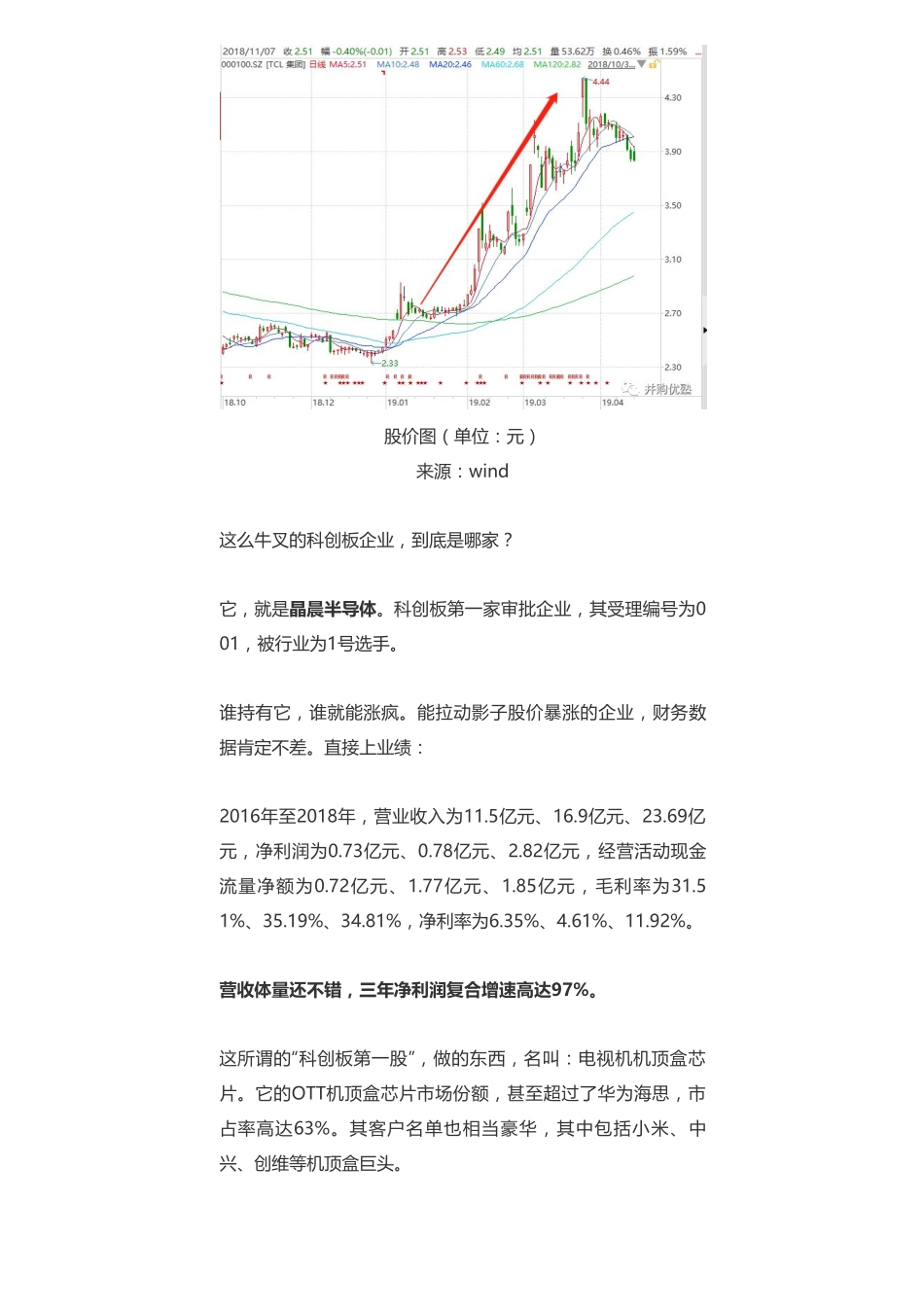

科创|半导体:晶晨半导体,和华为海思竞争爽吗——优塾指数✩(2019417)2019041718:15:46今天,我们研究的一家公司,它的背后,出现了一系列影子股。有两家影子股,因为蹭了它的热点,股价暴涨:一家是创维数字,另一家就是TCL集团。先看创维数字的股价画风:2019年3月至今,股价从7.57元/股最高上涨至13.4元/股,涨幅达77%。▼股价图(单位:元)来源:wind再看TCL集团的股价画风:2019年3月至今,股价从2.62元/股最高上涨至4.44元/股,涨幅高达27%。▼股价图(单位:元)来源:wind这么牛叉的科创板企业,到底是哪家?它,就是晶晨半导体。科创板第一家审批企业,其受理编号为001,被行业为1号选手。谁持有它,谁就能涨疯。能拉动影子股价暴涨的企业,财务数据肯定不差。直接上业绩:2016年至2018年,营业收入为11.5亿元、16.9亿元、23.69亿元,净利润为0.73亿元、0.78亿元、2.82亿元,经营活动现金流量净额为0.72亿元、1.77亿元、1.85亿元,毛利率为31.51%、35.19%、34.81%,净利率为6.35%、4.61%、11.92%。营收体量还不错,三年净利润复合增速高达97%。这所谓的“科创板第一股”,做的东西,名叫:电视机机顶盒芯片。它的OTT机顶盒芯片市场份额,甚至超过了华为海思,市占率高达63%。其客户名单也相当豪华,其中包括小米、中兴、创维等机顶盒巨头。这样的财务数据,对应本次上市发行10%股权,募资15.1亿来看,发行估值高达151亿元。并且,单看PE,估值高达53倍。好,研究到这里,接下来有几个值得我们思考的问题:1)机顶盒芯片这个细分领域,究竟是怎样的经营逻辑,为什么会引来众多电视行业的影子股参股?这个产业链的逻辑到底是怎样的?2)本案,处于芯片设计这个赛道,也属于半导体的细分行业,其核心护城河到底是什么?作为零配件厂商,本案对上下游的话语权到底强不强?3)本案,估值高达150亿元,这样的估值到底是什么逻辑在支撑?按照这样的估值,一级和二级市场的参与机构,到底还有没有赚头?即便本案转眼可能就要在创板转登陆,但其实大家都很焦躁——50倍的PE,到底是贵了,还是便宜了?今天,我们就以晶晨半导体为例,来研究一下半导体芯片设计的产业逻辑,以及估值特征。对于相关赛道公司,之前我们在专业版估值报告库中,研究过中微半导体、和舰科技、嘉楠耘智、比特大陆等。数据支持:东方财富Choice数据声明:本文坚决不做任何建议韭菜请移步他处—01—科创公司,什么来路?▼1964年,Intel公司的创始人之一GordonMo...