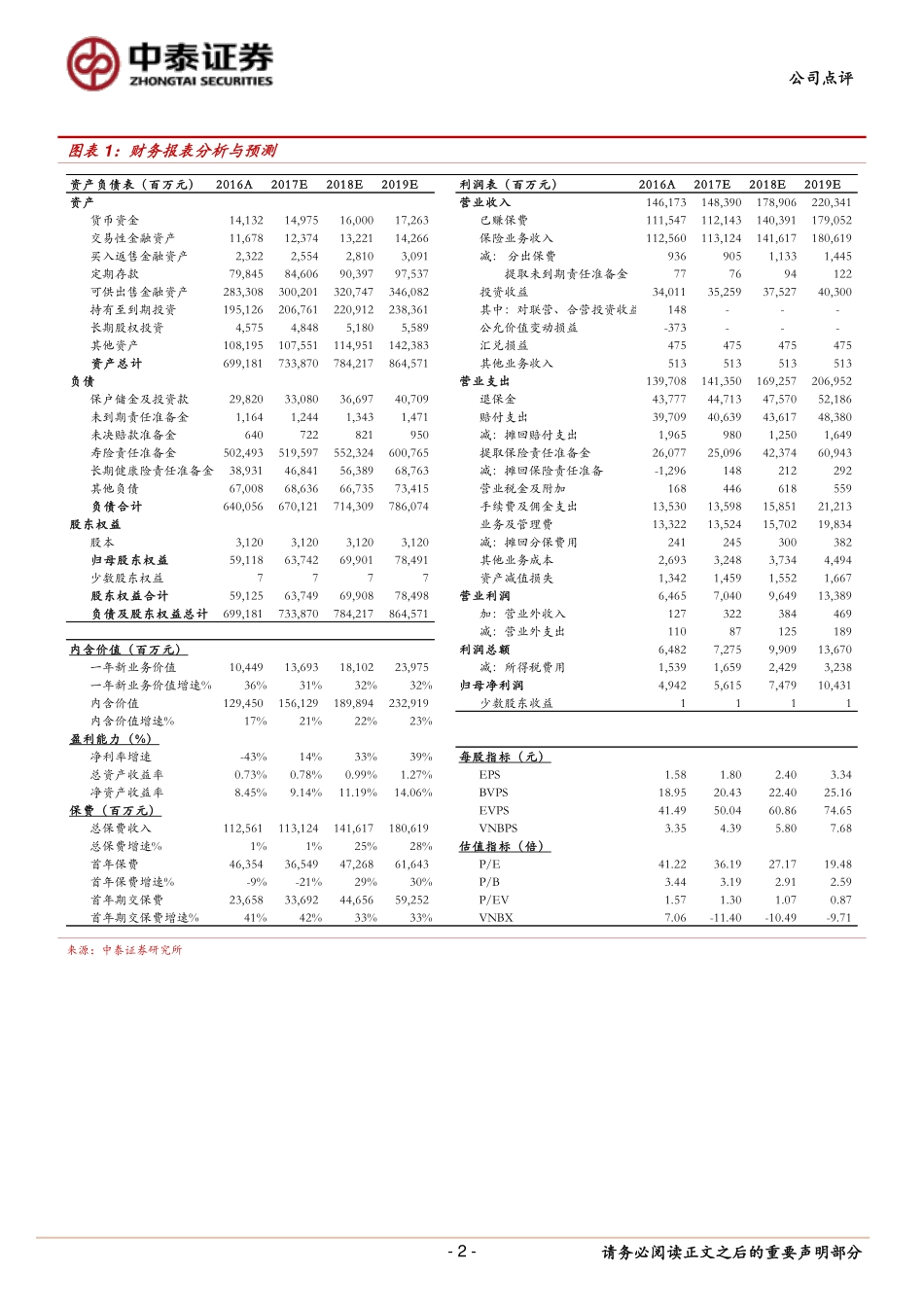

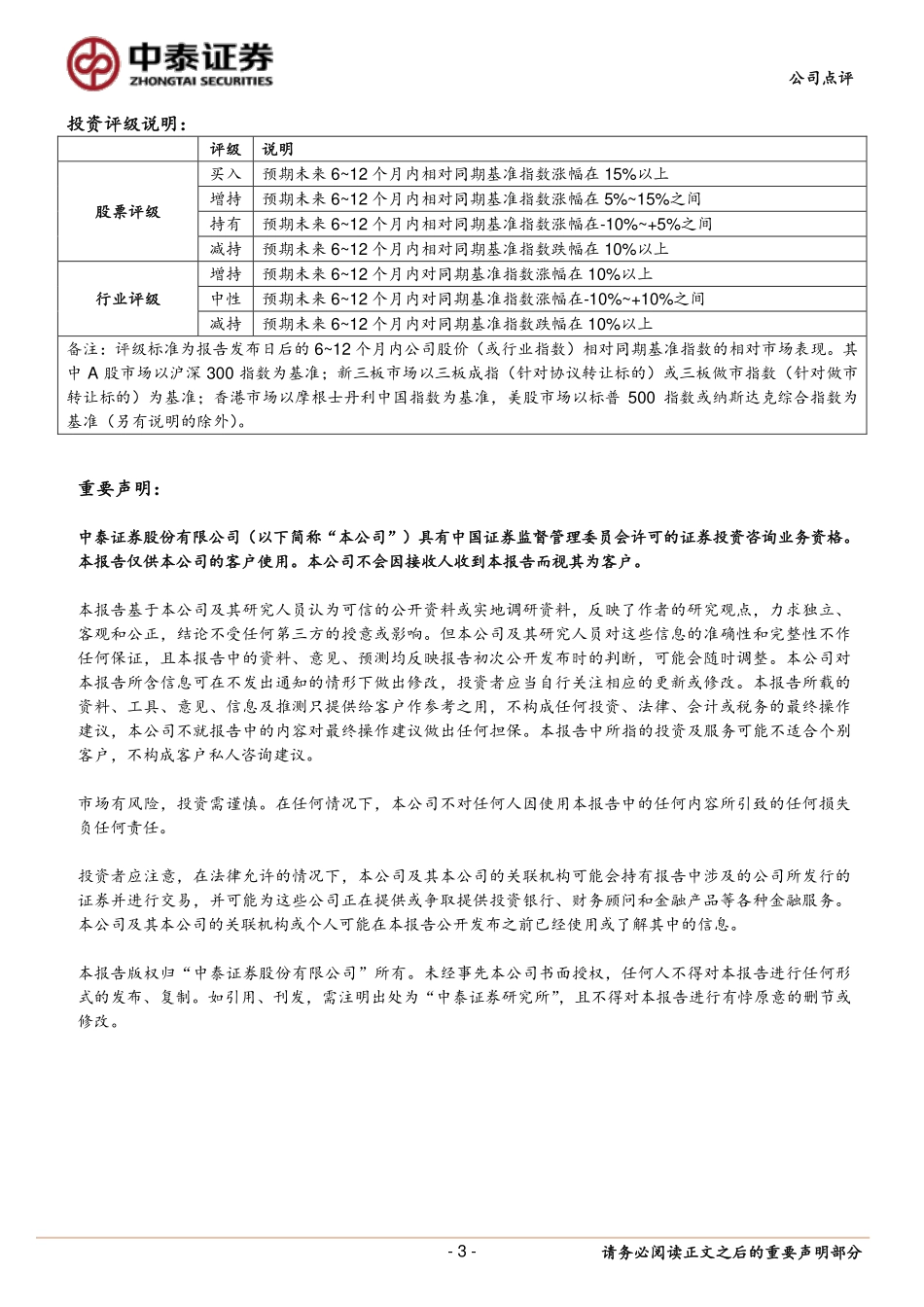

请务必阅读正文之后的重要声明部分基本状况总股本(百万股)3,120流通股本(百万股)3,120市价(元)65.13市值(百万元)203,176流通市值(百万元)203,176[Table_QuotePic]股价与行业-市场走势对比[Table_Title]评级:买入(维持)市场价格:65.13目标价格:75.06分析师:戴志锋执业证书编号:S0740517030004电话:Email:daizf@r.qlzq.com.cn联系人:蒋峤电话:021-20315286Email:jiangqiao@r.qlzq.com.cn联系人:高崧电话:Email:gaosong@r.qlzq.com.cn[Table_Report]相关报告备注:[Table_Finance]公司盈利预测及估值指标2015A2016A2017E2018E2019E营业收入(百万元)158,453146,173148,390178,906220,341增长率yoy%10.66%-7.75%1.52%20.56%23.16%归母净利润8,6014,9425,6157,47910,431增长率yoy%34.26%-42.54%13.62%33.20%39.47%每股收益(元)2.761.581.802.403.34净资产收益率16.20%8.45%9.14%11.19%14.06%P/E23.6041.2236.1927.1719.48P/B3.513.443.192.912.59P/EV1.971.571.301.070.87备注:投资要点投资要点:上半年新业务价值同比增长28.8%,内含价值较年初提升9.8%,价值保持强劲增长。转型决心之下成效显著,业务结构、品质持续改善。个险渠道核心业务增长强劲,高价值率健康险保单销售增速高,内含价值“确定性”成长之下,坚定看好内生成长与估值的双升,“买入”评级。新业务价值、内含价值增长强劲,净利润降幅较一季度收窄。上半年新业务价值71.53亿元,同比增长28.8%,内含价值1420.89亿元,较上年末增长9.8%,价值保持较为强劲增长,基本符合预期;上半年归母净利润32.37亿元,同比减少2.9%,主要原因为产品结构着力调整之下保险业务收入下降,以及应纳税所得额增加使得所得税费用增加,归母净利润同比降幅相较一季度-7.9%收窄。业务结构显著优化、业务品质持续改善,转型决心之下成效显著。上半年首年期交保费占首年保费的比例达到87.2%,同比提升49.1pct;十年期及以上期交保费规模创近年来新高,占首年保费的比例达到56.7%,同比提升35.2pct;续期保费421.38亿元,同比增长19.1%,占总保费的比例为68.8%,同比提升19.0pct;健康险首年保费69.51亿元,占首年保费的比为36.4%,占比较去年同期提升21.4pct。上半年寿险业务13个月继续率为89.2%,较上年同期提升1.3pct;25个月继续率为82.3%,较上年同期提升3.9pct。退保金为221.19亿元,同比下降17.5%,退保率同比减少0.8pct,为3.7%。个险渠道首年期交保费增长强劲,银保渠道进...