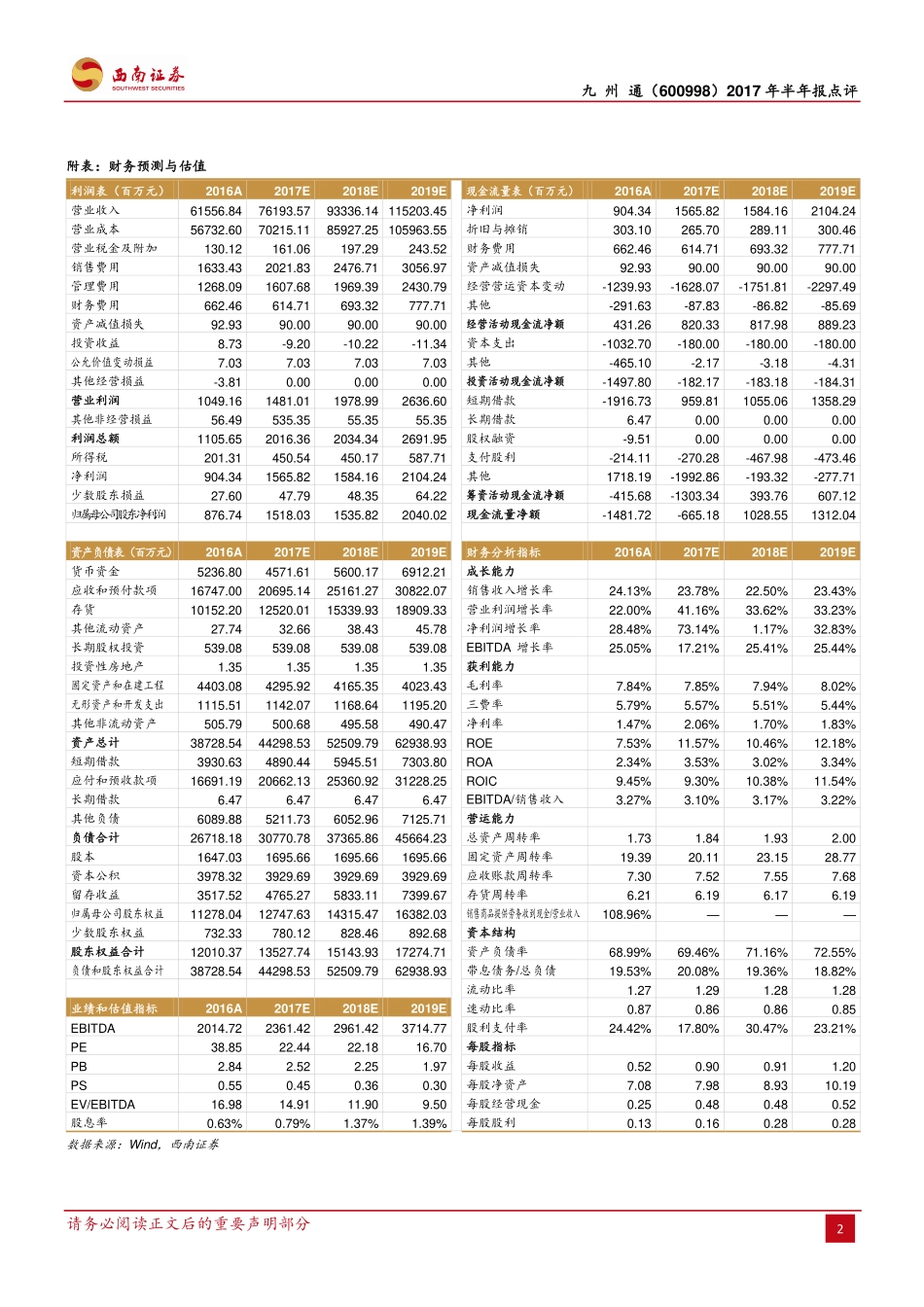

请务必阅读正文后的重要声明部分1[Table_StockInfo]2017年08月30日证券研究报告•2017年半年报点评买入(维持)当前价:20.09元九州通(600998)医药生物目标价:27.30元(6个月)纯销终端高速增长,盈利能力显著提升投资要点西南证券研究发展中心[Table_Author]分析师:朱国广执业证号:S1250513070001电话:021-68413530邮箱:zhugg@swsc.com.cn分析师:张肖星执业证号:S1250517080003电话:021-68415020邮箱:zxxing@swsc.com.cn[Table_QuotePic]相对指数表现-6%-1%4%9%14%20%16/816/1016/1217/217/417/617/8九州通沪深300数据来源:聚源数据基础数据[Table_BaseData]总股本(亿股)16.96流通A股(亿股)16.4652周内股价区间(元)18.65-23.85总市值(亿元)340.66总资产(亿元)446.96每股净资产(元)7.69相关研究[Table_Report]1.九州通(600998):全国性民营医药流通龙头,尽享政策红利(2017-07-06)2.九州通(600998):业绩增速加快,直销、延展业务、电商表现靓丽(2017-04-25)3.九州通(600998):大股东高比例参与定增,加码医院终端开拓(2016-12-01)4.九州通(600998):业绩略超预期,加速直销、零售市场开拓(2016-10-24)[Table_Summary]事件:公司发布2017年半年报,2017H1实现营业收入362亿元(+21.6%)、归母净利润7.9亿元(+156%)、扣非归母净利润4.1亿元(+32.2%)。非经常损益主要为汉阳地块旧城改建项目征收带来的非流动资产处置损益4.8亿元。基层终端:受益分级诊疗带来的政策红利。2017H1实现含税销售36.5亿元(+24.2%),主要原因在于分级诊疗背景下,国内药品市场终端格局分化,2016年基层终端药品增速提升至16%。基层为公司优势区域,截至2017年6月30日,公司基层医疗机构客户达52100余家,在已公布基本药物配送资格的31个省(市、区)中,共获得了25个省市的配送资格,预计未来3年在基层终端收入复合增速将继续提升。二级及以上医疗机构终端:行业进一步“市场化”,公司业务上量迅速。2017H1公司在二级及以上中高端医院市场实现含税销售81.9亿元(+40.7%),主要原因在于随着医改推进,药房成为医院的成本中心,医药流通公司的质量与效率逐渐成为核心竞争力,行业进一步“市场化”,公司作为高效运转的民营企业,迎来发展机遇。同时“两票制”政策亦为公司发展二级以上医疗机构业务提供了契机,存外延并购预期。公司继续加强在二级以上医疗机构的布局力度,二级及以上医院客户达4070余家。随着各地区陆续切换新标,业务迎来...