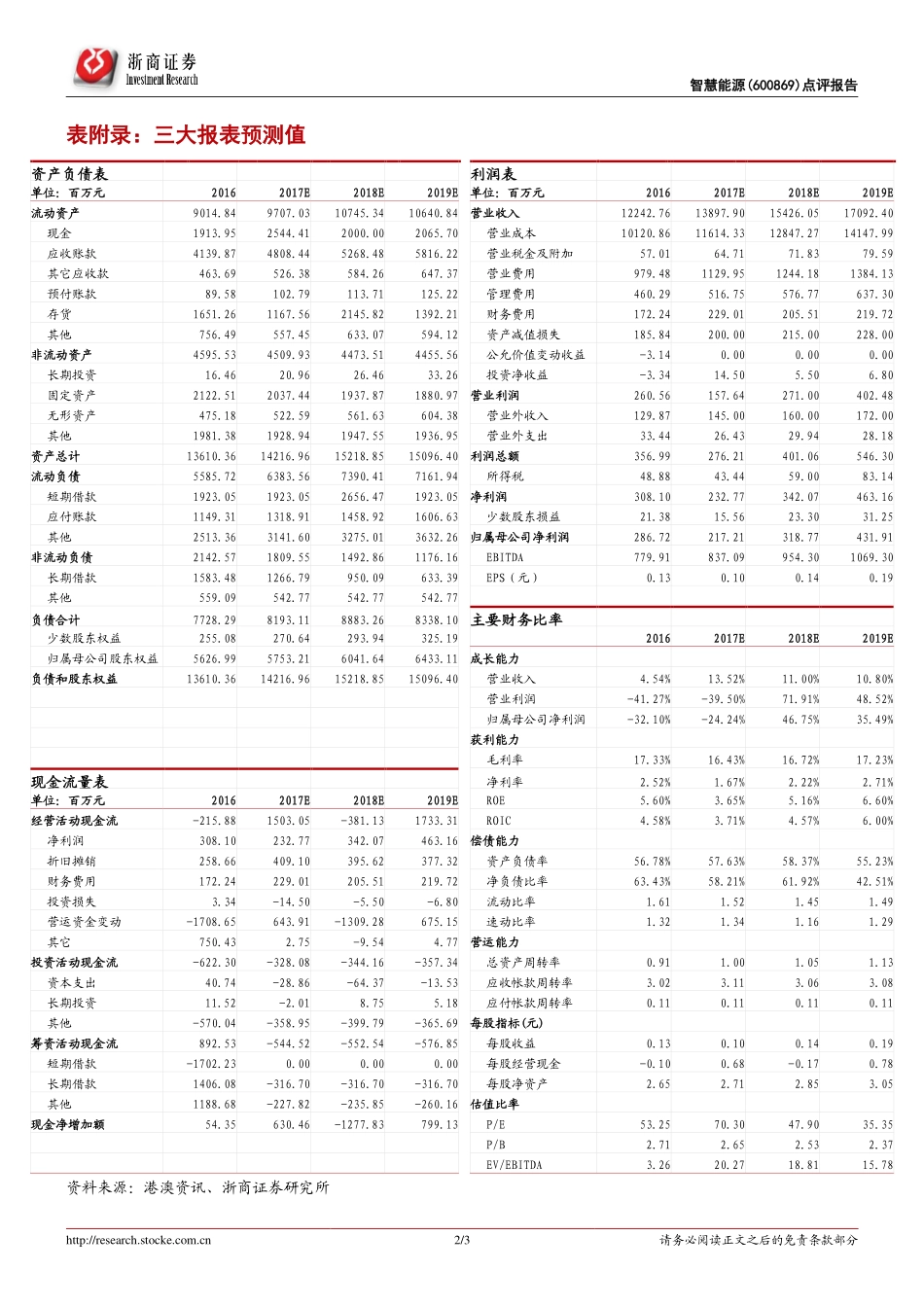

http://research.stocke.com.cn1/3请务必阅读正文之后的免责条款部分[Table_main]公司研究类模板点评报告智慧能源(600869)报告日期:2017年8月29日线缆盈利短期受冲击,动力电池产能建设稳步推进[table_zw]公司研究类模板行业公司研究|电力设备与新能源行业|:郑丹丹执业证书编号:S1230515060001:021-80108040:zhengdandan@stocke.com.cn财报关键数据2017上半年,公司收入同比增长39.3%至78.7亿元;归属股东净利润同比下降48.2%至1.075亿元,实现EPS0.05元,低于预期。投资要点铜价上涨,线缆业务盈利水平下滑受铜价自2016年10月底以来上涨等因素影响,公司线缆业务当期利润率总体同比下滑较多,2017上半年,子公司远东电缆、新远东电缆、安徽电缆、圣达电气分别实现收入55.84、32.58、5.25、2.49亿元,净利率0.10%、0.11%、3.61%、0.47%,同比分别变动了-1.53、-0.91、4.64、1.92个百分点。我们认为,这对公司上半年净利润下降造成了较大影响。动力电池新产能建设稳步推进据公告,公司18650圆柱形锂离子电池产能已至3GWh,位列该类电池产能全球第三(仅次于三星和松下)、中国第一;于江西宜春和江苏宜兴落地的产能扩建计划正在推进,未来还将生产圆柱形升级产品21700型电池、方形电池和软包电池。子公司远东福斯特上半年实现收入5.20亿元,盈利0.47亿元。其已为江铃汽车累计供应1万套电池组,下半年供货预计超过1万套;另与奇瑞签订战略供应商框架合作协议。维持“增持”评级暂不考虑京航安在收购完成后的业绩贡献,我们预计2017~2019年,公司当前资产将实现盈利2.17亿元、3.19亿元、4.32亿元,对应当前股本下EPS0.10元、0.14元、0.19元,对应70.3倍、47.9倍、35.4倍P/E;如按4.4387亿股上限增发,则将实现摊薄后EPS0.08元、0.12元、0.16元,对应84.4倍、57.5倍、42.4倍P/E。如拟购标的京航安可于2017-2019年实现不低于1.1亿元、1.43亿元、1.716亿元的扣非净利润之业绩承诺,将显著增厚公司业绩。风险提示动力锂电中游制造环节毛利率或下滑;成本与费用管控或不达预期;资产收购进展或低预期。财务摘要[table_predict](百万元)2016A2017E2018E2019E主营收入12242.7613897.9015426.0517092.40(+/-)%4.5413.5211.0010.80净利润286.72217.21318.77431.91(+/-)%-32.10-24.2446.7535.49每股收益(元)0.130.100.140.19P/E53.2570.3047.9035.35[table_invest]评级增持上次评级增持当前价格¥6.88[LastQuaterEps]单季度业绩元/股2Q/20170...