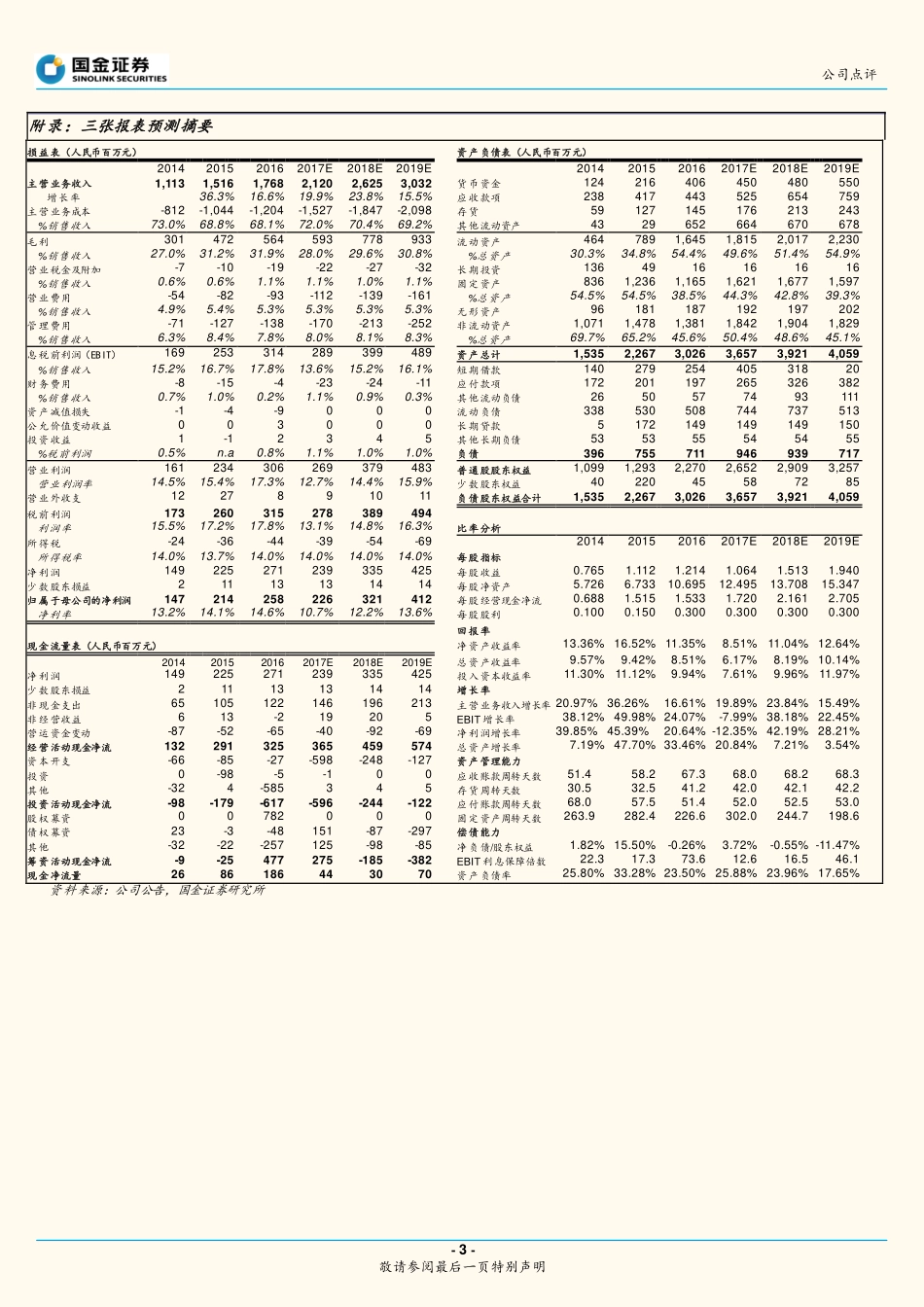

-1-敬请参阅最后一页特别声明市场价格(人民币):29.45元目标价格(人民币):31.50-32.70元长期竞争力评级:高于行业均值市场数据(人民币)已上市流通A股(百万股)130.57总市值(百万元)6,250.70年内股价最高最低(元)42.82/25.44沪深300指数3834.54相关报告1.《主业稳健,静待产业链延伸-长海股份公司深度研究》,2017.6.8闫广联系人(8621)60230241yanguang@gjzq.com.cn黄俊伟分析师SAC执业编号:S1130517050001(8621)60230241huangjunwei@gjzq.com.cn毛利率下滑,业绩略低于预期公司基本情况(人民币)项目201520162017E2018E2019E摊薄每股收益(元)1.1121.2141.0641.5131.940每股净资产(元)6.7310.6912.4913.7115.35每股经营性现金流(元)1.511.531.722.162.71市盈率(倍)32.0030.9927.6819.4715.18行业优化市盈率(倍)25.4325.4325.4325.4325.43净利润增长率(%)45.39%20.64%-12.35%42.19%28.21%净资产收益率(%)16.52%11.35%8.51%11.04%12.64%总股本(百万股)192.00212.25212.25212.25212.25来源:公司年报、国金证券研究所业绩简评8月29日,公司发布2017年中报,上半年公司实现营收9.26亿元,同比增长8%,归母净利润1.05亿元,同比增长-16.38%,扣非归母净利润8941.43万元,同比增长-26.70%。经营分析玻纤业务竞争加剧,化工业务成本上升。公司于2016年8月收购子公司天马集团40.43%少数股权并于去年同期并表,剔除收购影响后,净利润约为1.02亿元,同比增长-18.52%,扣非净利润8673.35万元,同比减少-28.89%(委托他人投资或管理资产取得收益1506.44万元使非经常性损益同比增加1201.08万元),主要原因是玻纤业务竞争加剧,部分产品价格下调及化工业务原材料价格上涨导致毛利率下滑。各项业务毛利率均下降,费用控制能力增强。上半年公司综合毛利率26.68%,同比下降6.44个百分点。其中玻璃纤维及制品营收出现负增长(-5.87%),毛利率34.69%,同比下降4.24个百分点,毛利率下降原因是行业竞争激烈导致部分产品售价下调;化工制品毛利率13.44%,同比下降4.97个百分点,受到国际原油价格攀升导致化工制品成本涨幅(+55.07%)高于营收涨幅(+46.16%)。与此同时,上半年公司期间费用率为13.7%,较去年同期下滑0.7个百分点,费用控制能力继续提升。热塑复合材料投产在即,未来成长空间广阔。公司定增项目年产7200吨增强热塑复合材料设备基本到位,预计18年初可以投产。目前我国热塑性复合材料规模占比在逐年增加,2016年增至42.5%,产量达196.5万吨...