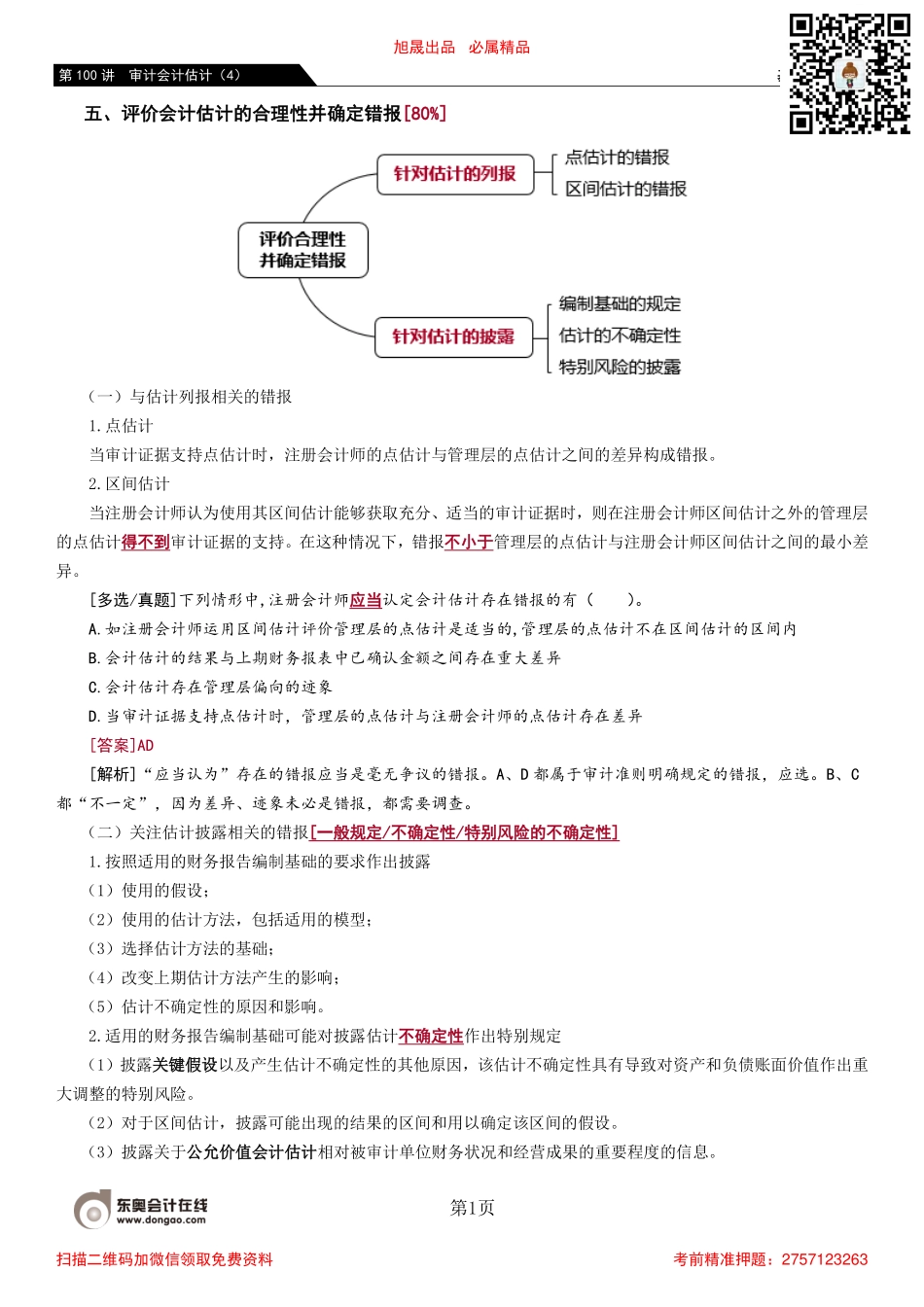

基础班-范永亮第1页第100讲审计会计估计(4)五、评价会计估计的合理性并确定错报[80%](一)与估计列报相关的错报1.点估计当审计证据支持点估计时,注册会计师的点估计与管理层的点估计之间的差异构成错报。2.区间估计当注册会计师认为使用其区间估计能够获取充分、适当的审计证据时,则在注册会计师区间估计之外的管理层的点估计得不到审计证据的支持。在这种情况下,错报不小于管理层的点估计与注册会计师区间估计之间的最小差异。[多选/真题]下列情形中,注册会计师应当认定会计估计存在错报的有()。A.如注册会计师运用区间估计评价管理层的点估计是适当的,管理层的点估计不在区间估计的区间内B.会计估计的结果与上期财务报表中已确认金额之间存在重大差异C.会计估计存在管理层偏向的迹象D.当审计证据支持点估计时,管理层的点估计与注册会计师的点估计存在差异[答案]AD[解析]“应当认为”存在的错报应当是毫无争议的错报。A、D都属于审计准则明确规定的错报,应选。B、C都“不一定”,因为差异、迹象未必是错报,都需要调查。(二)关注估计披露相关的错报[一般规定/不确定性/特别风险的不确定性]1.按照适用的财务报告编制基础的要求作出披露(1)使用的假设;(2)使用的估计方法,包括适用的模型;(3)选择估计方法的基础;(4)改变上期估计方法产生的影响;(5)估计不确定性的原因和影响。2.适用的财务报告编制基础可能对披露估计不确定性作出特别规定(1)披露关键假设以及产生估计不确定性的其他原因,该估计不确定性具有导致对资产和负债账面价值作出重大调整的特别风险。(2)对于区间估计,披露可能出现的结果的区间和用以确定该区间的假设。(3)披露关于公允价值会计估计相对被审计单位财务状况和经营成果的重要程度的信息。旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263基础班-范永亮第2页第100讲审计会计估计(4)(4)披露定性信息(如受风险影响的情况、被审计单位管理风险的目标、政策和程序以及计量风险的方法),以及自上期以来这些定性信息的任何变化。(5)披露定量信息,如受风险影响的程度(以内部提供给关键管理人员的信息为基础),包括信用风险、流动性风险和市场风险。[综合/真题]A注册会计师负责审计甲公司2014年度财务报表资料五:审计工作底稿中记录了重大事项的处理情况,部分内容摘录如下。(3)甲公司管理层在2014年度计提了大额商誉减值准备,并在财务报表附注中披露了测试过程...