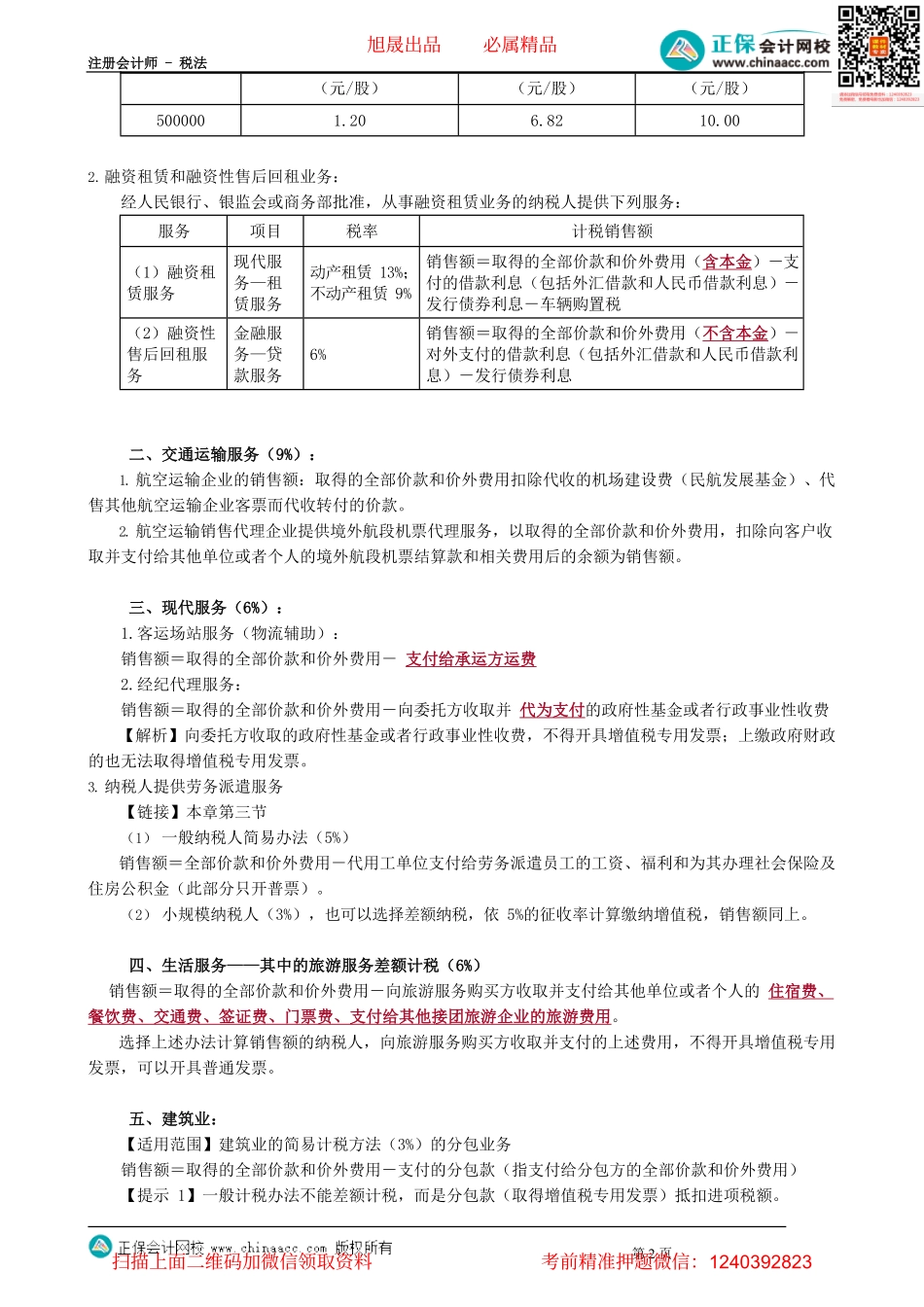

注册会计师-税法第1页第13讲销售额的差额确定【知识点3】销售额的差额确定【考情分析】非常重要考点,选择题为主、综合题不动产业务经常涉及。◆说明1:都是营改增项目,原营业税中就是差额计税;改征增值税后,有些无法取得抵扣凭证,所以差额计算销项税额。◆说明2:会计上有两种处理:(1)销项税额-销项税额抵减(即允许扣除的金额×税率);(2)(销售额-允许扣除的金额)×税率◆说明3:为方便学习讲课中按照行业,与教材顺序略有差异。一、金融业(6%):1.金融商品转让:销售额=卖出价-买入价(1)不得扣除买卖交易中的其他税费。(2)转让金融商品出现的正负差,按盈亏相抵后的余额为销售额。若相抵后出现负差,可结转与下期转让金融商品销售额相抵,但年末时仍出现负差的,不得转入下一个会计年度。(3)金融商品的买入价,可以选择按照加权平均法或者移动加权平均法进行核算,选择后36个月内不得变更。(4)金融商品转让,不得开具增值税专用发票。(5)个人转让金融商品,免征增值税。(6)单位将其持有的限售股在解禁流通后对外转让的,关注以下确定买入价的要求:①公司首次公开发行股票并上市形成的限售股,以及上市首日至解禁日期间由上述股份孳生的送、转股,以该上市公司股票首次公开发行(IPO)的发行价为买入价;②因上市公司实施重大资产重组形成的限售股,以及股票复牌首日至解禁日期间由上述股份孳生的送、转股,以该上市公司因重大资产重组股票停牌前一交易日的收盘价为买入价;③纳税人无偿转让股票时,转出方以该股票的买入价为卖出价,按照“金融商品转让”计算缴纳增值税;④在转入方将上述股票再转让时,以原转出方的卖出价为买入价,按照“金融商品转让”计算缴纳增值税。⑤单位将其持有的限售股在解禁流通后对外转让,按照规定确定的买入价低于该单位取得限售股的实际成本价的,以实际成本价为买入价计算缴纳增值税。【例题1·计算题】假设某经营金融业务的公司(一般纳税人)第四季度转让债券卖出价为100000元(含增值税价格,下同),该债券是一年前9月购入的,买入价为60000元。该公司本年第四季度之前转让金融商品亏损(负差价)15000元。则转让债券业务:销售额=100000-60000-15000=25000(元)销项税额=25000÷(1+6%)×6%=1415.09(元)【例题2·综合题节选】某公司12月将其拥有的某上市公司限售股在解禁流通后对外转让,相关收入和成本情况如下:『正确答案』销项税额=(10-6.82)×500000...