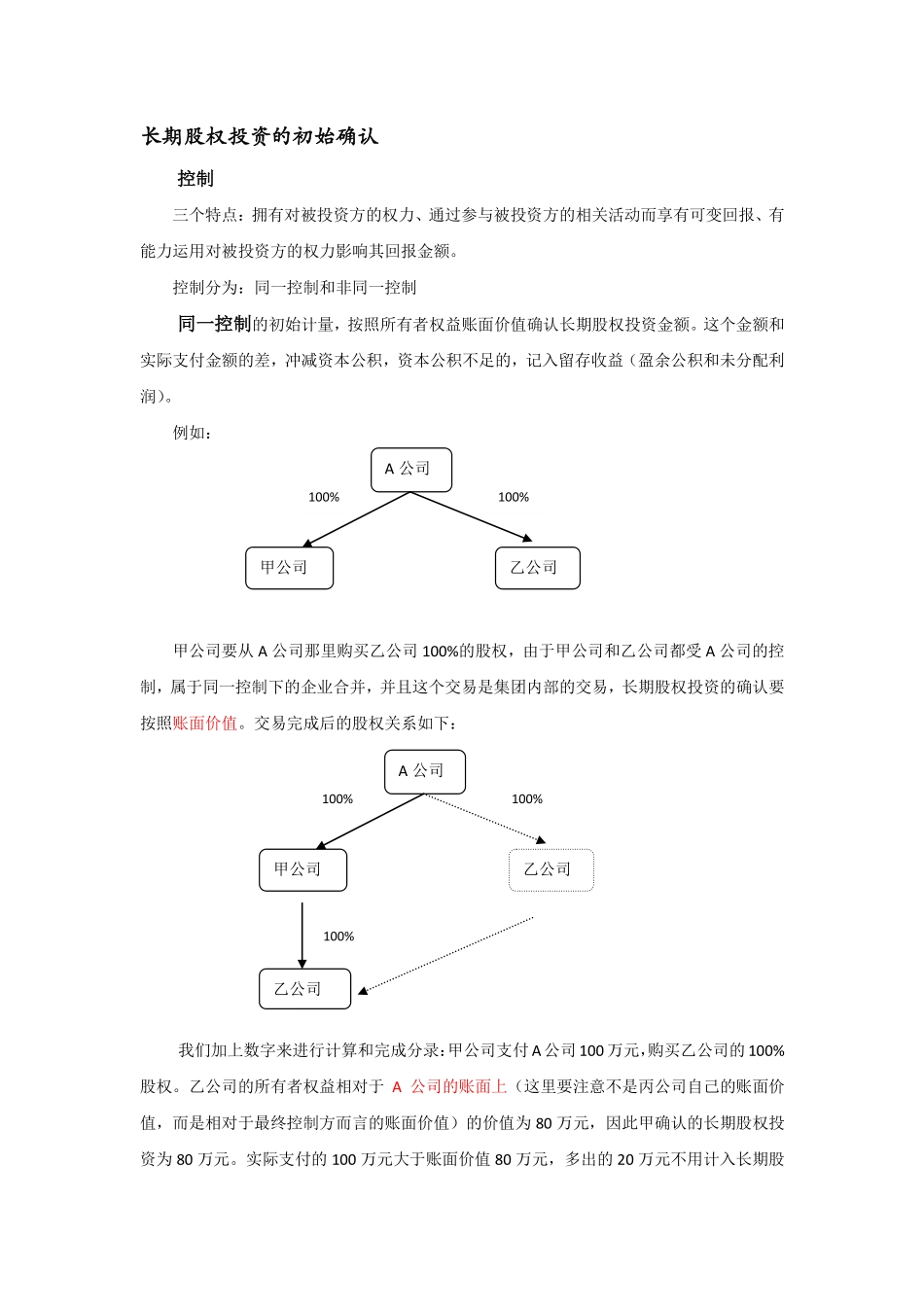

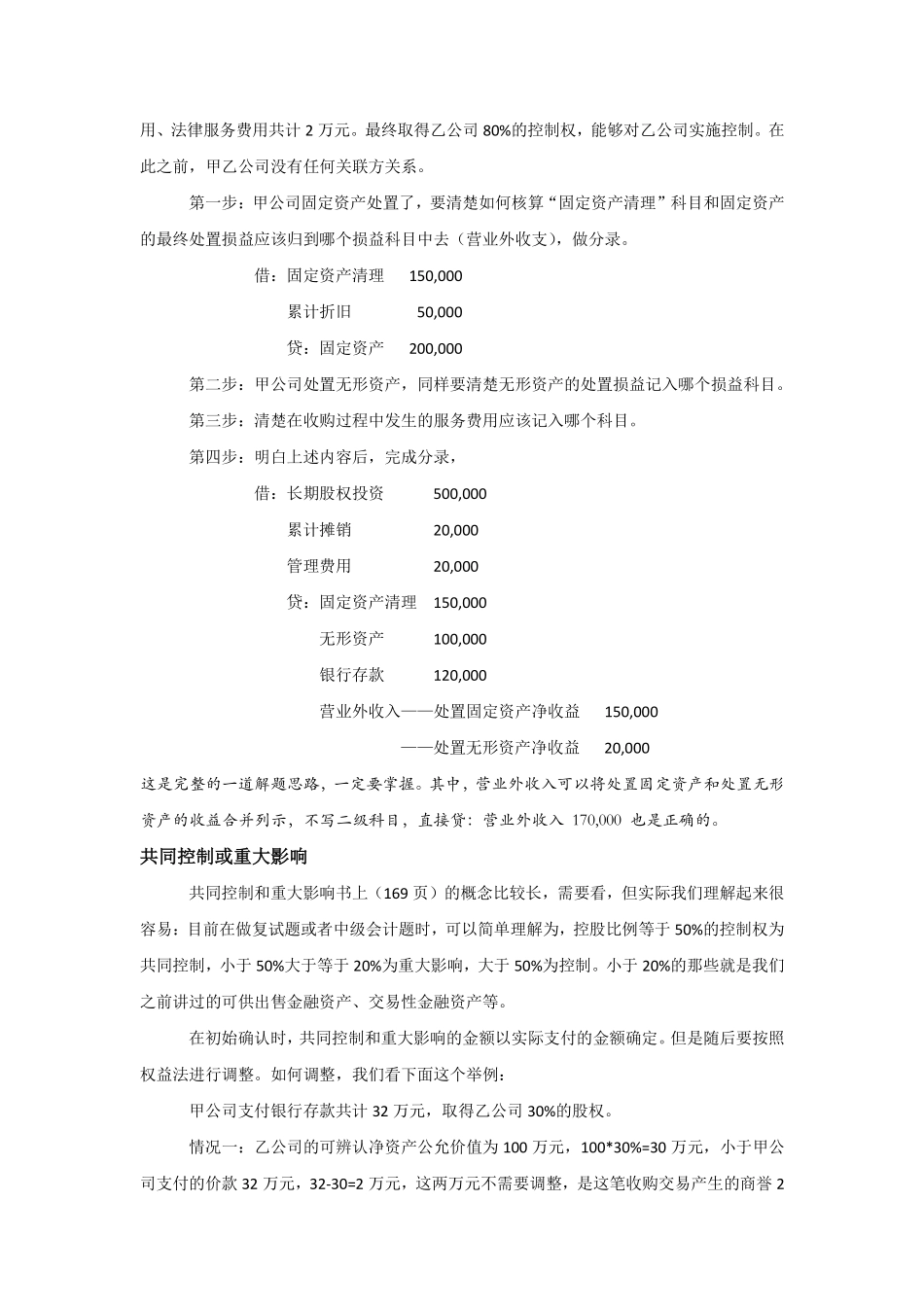

长期股权投资的初始确认控制三个特点:拥有对被投资方的权力、通过参与被投资方的相关活动而享有可变回报、有能力运用对被投资方的权力影响其回报金额。控制分为:同一控制和非同一控制同一控制的初始计量,按照所有者权益账面价值确认长期股权投资金额。这个金额和实际支付金额的差,冲减资本公积,资本公积不足的,记入留存收益(盈余公积和未分配利润)。例如:甲公司要从A公司那里购买乙公司100%的股权,由于甲公司和乙公司都受A公司的控制,属于同一控制下的企业合并,并且这个交易是集团内部的交易,长期股权投资的确认要按照账面价值。交易完成后的股权关系如下:我们加上数字来进行计算和完成分录:甲公司支付A公司100万元,购买乙公司的100%股权。乙公司的所有者权益相对于A公司的账面上(这里要注意不是丙公司自己的账面价值,而是相对于最终控制方而言的账面价值)的价值为80万元,因此甲确认的长期股权投资为80万元。实际支付的100万元大于账面价值80万元,多出的20万元不用计入长期股A公司甲公司乙公司100%100%A公司甲公司乙公司100%100%100%乙公司权投资的成本,而是冲减资本公积。借:长期股权投资800,000资本公积200,000贷:银行存款1,000,000如果甲公司的资本公积不足20万,只有10万元,则冲减甲公司的留存收益。按照1:9的比例计提盈余公积和未分配利润。如下:借:长期股权投资800,000资本公积100,000盈余公积10,000未分配利润90,000贷:银行存款1,000,000如果是甲公司向乙公司的原母公司—A公司发行股票来获得对乙公司的控制权,假设发行5万股,每股面值1元,股票的市价为20元/股,一共为100万元,甲公司的资本公积足够冲减,此时的分录为:借:长期股权投资800,000借:长期股权投资800,000资本公积200,000贷:股本50,000贷;股本50,000资本公积750,000资本公积950,000注:考试时,写出右边的分录即可,但之前的学习要明白左边的分录借贷两方的资本公积金额是怎么算的,分别是什么意思。掌握书上的例6-15.非同一控制下的企业合并,是指甲公司和乙公司在合并以前没有任何关系。这个时候可以按照甲公司所支付的实际成本(即购买日付出资产的公允价值)来初始确认长期股权投资金额。由于实现企业合并的所需金额往往较大,因此很多时候甲公司并不直接支付银行存款,而是通过转让其他公司股权、固定资产、无形资产等资产的所有权,最终获得被收购企业的控制权。涉及转让资产所有权的情况,直接理解成将资产先卖获得资金,再买入长期...