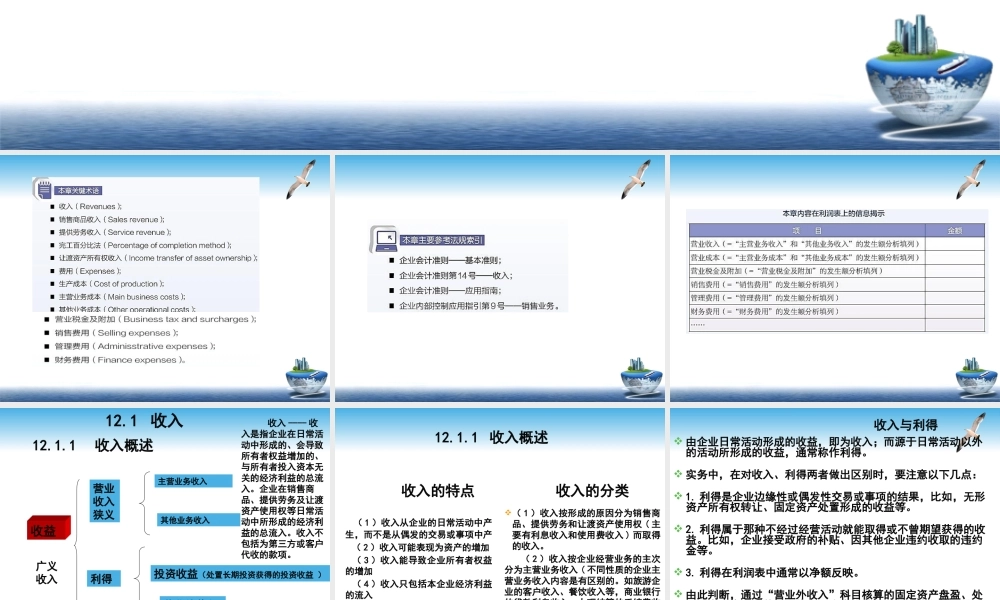

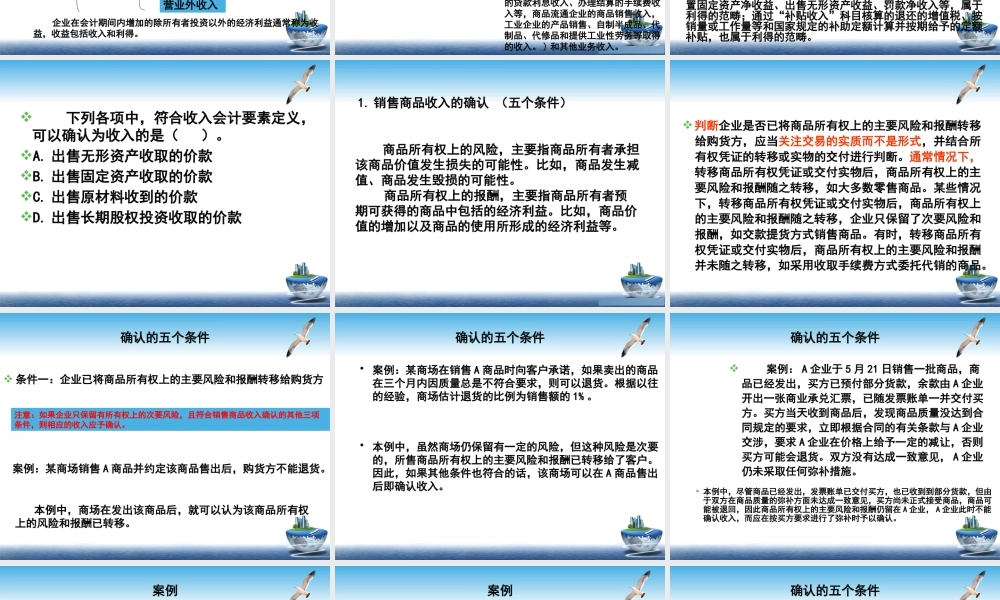

第12章收入和费用收益营业收入狭义主营业务收入其他业务收入投资收益(处置长期投资获得的投资收益)营业外收入广义收入企业在会计期间内增加的除所有者投资以外的经济利益通常称为收益,收益包括收入和利得。收入----收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。企业在销售商品、提供劳务及让渡资产使用权等日常活动中所形成的经济利益的总流入。收入不包括为第三方或客户代收的款项。利得12.1收入12.1.1收入概述收入的特点(1)收入从企业的日常活动中产生,而不是从偶发的交易或事项中产(2)收入可能表现为资产的增加(3)收入能导致企业所有者权益的增加(4)收入只包括本企业经济利益的流入12.1.1收入概述(1)收入按形成的原因分为销售商品、提供劳务和让渡资产使用权(主要有利息收入和使用费收入)而取得的收入。(2)收入按企业经营业务的主次分为主营业务收入(不同性质的企业主营业务收入内容是有区别的。如旅游企业的客户收入、餐饮收入等,商业银行的贷款利息收入、办理结算的手续费收入等,商品流通企业的商品销售收入,工业企业的产品销售、自制半成品、代制品、代修品和提供工业性劳务等取得的收入。)和其他业务收入。收入的分类收入与利得由企业日常活动形成的收益,即为收入;而源于日常活动以外的活动所形成的收益,通常称作利得。实务中,在对收入、利得两者做出区别时,要注意以下几点:1.利得是企业边缘性或偶发性交易或事项的结果,比如,无形资产所有权转让、固定资产处置形成的收益等。2.利得属于那种不经过经营活动就能取得或不曾期望获得的收益。比如,企业接受政府的补贴、因其他企业违约收取的违约金等。3.利得在利润表中通常以净额反映。由此判断,通过“营业外收入”科目核算的固定资产盘盈、处置固定资产净收益、出售无形资产收益、罚款净收入等,属于利得的范畴;通过“补贴收入”科目核算的退还的增值税、按销量或工作量等和国家规定的补助定额计算并按期给予的定额补贴,也属于利得的范畴。下列各项中,符合收入会计要素定义,可以确认为收入的是()。A.出售无形资产收取的价款B.出售固定资产收取的价款C.出售原材料收到的价款D.出售长期股权投资收取的价款商品所有权上的风险,主要指商品所有者承担该商品价值发生损失的可能性。比如,商品发生减值、商品发生毁损的可能性。商品所有权上的报酬,主要指商品所有者预期可获得的...