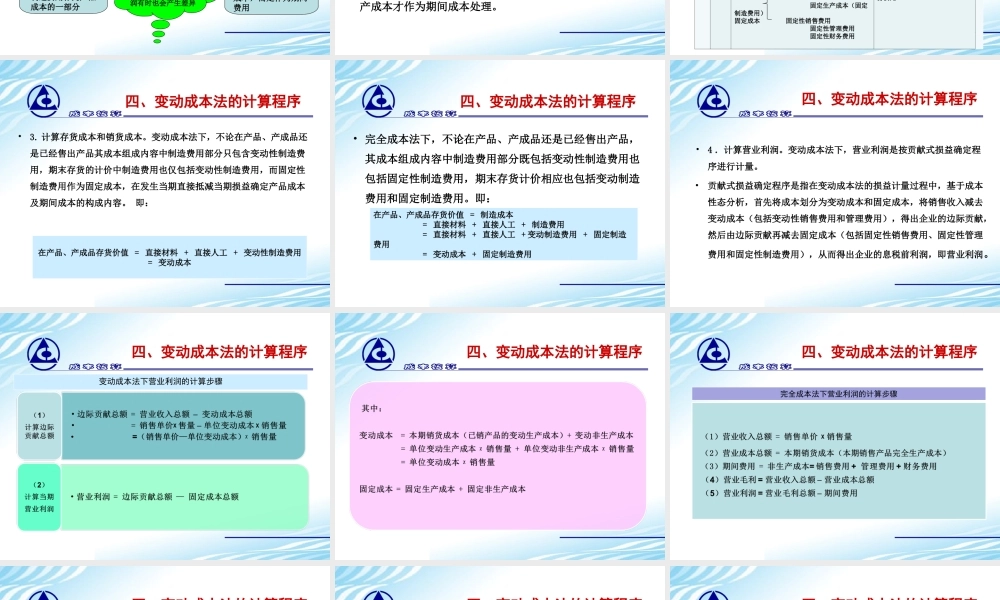

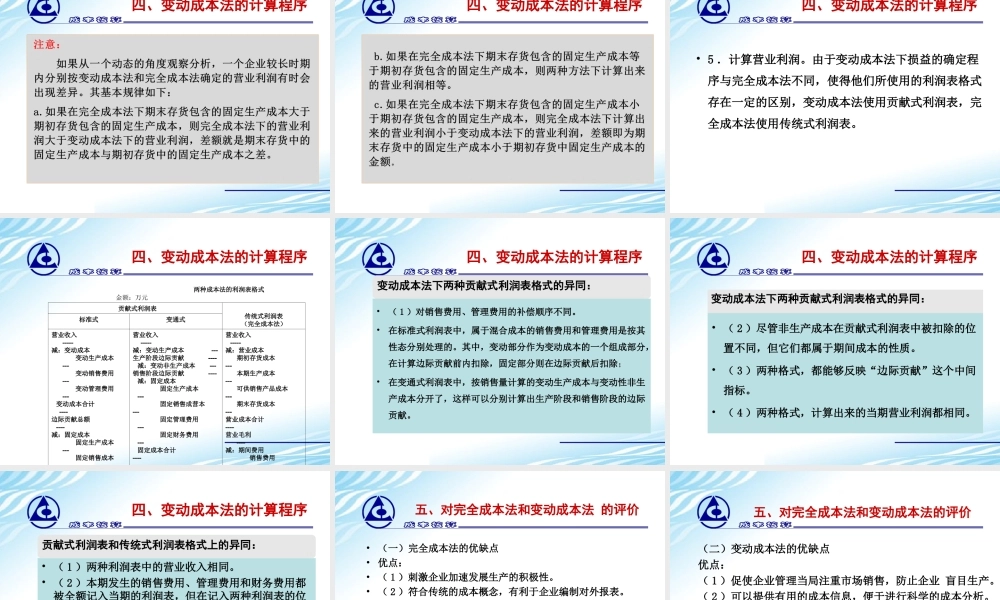

变动成本法(上)一、变动成本法的意义二、变动成本法的特点四、变动成本法的计算程序三、与完全成本法的主要区别五、对完全成本法和变动成本法的评价一、变动成本法的意义•1.含义。是指在组织常规的产品成本计算过程中,以成本性态分析为前提,首先将成本按照成本性态分为变动成本和固定成本两大类,只将变动生产成本作为产品成本的构成内容,而将固定生产成本及非生产成本作为期间成本直接抵减当期损益的成本计算方法。•变动成本法是相对传统的完全成本法而言的,又又称为直接成本法或者边际成本法。一、变动成本法的意义•2.理论依据。在变动成本法下,产品成本是指在产品生产过程中发生的,与产品产量密切相关的,随产量的变动而变动的成本。据此,只有直接材料、直接人工和变动制造费用是在产品生产过程中发生的并随产量的变动而变动的成本,构成产品成本。•固定制造费用是为企业提供一定的经营条件而发生的,它与产品产量的关系并不密切,因此,固定制造费用不应计入产品成本,而应归属于会计期间,计入期间成本。二、变动成本法的特点•1.以成本性态分析为基础,将成本区分为变动成本和固定成本。•2.存货资产只包括直接生产成本(直接材料、直接人工和变动制造费用)。•3.间接成本(包括固定性制造费用)全部视为期间费用,在当期收入中抵减。•4.成本信息主要服务于企业内部管理,适用于成本管理和控制,对内提供决策信息。完全成本法又称制造成本法,是指将所有的成本先按照经济用途区分为生产成本(制造成本)和非生产成本(非制造成本)两大类,然后将生产成本全部计入产品成本,非生产成本列为期间费用直接抵减当期损益的成本计算方法。变动成本法与传统的完全成本法的主要区别就在于对固定生产成本(固定制造费用)的处理方法不同,前者作为期间费用处理;后者作为产品成本的一部分,固定制造费用归属于产品,是产品成本的一部分。完全成本法把固定生产成本,即固定制造费用作为产品成本的一部分两种成本计算方法的产品成本、存货计价以及当期销售成本不同,得到的利润有时也会产生差异变动成本法把固定制造费用不是作为产品成本,而是作为期间费用三、变动成本法与完全成本法的主要区别四、变动成本法的计算程序1.进行成本性态分析,划分变动成本和固定成本。在对企业生产经营的现状和具体条件进行分析、研究和技术测定的基础上,把全部成本划分为变动成本和固定成本两大部分。尤其是要把属于混合性质的制造费用按生产量分解为变动...