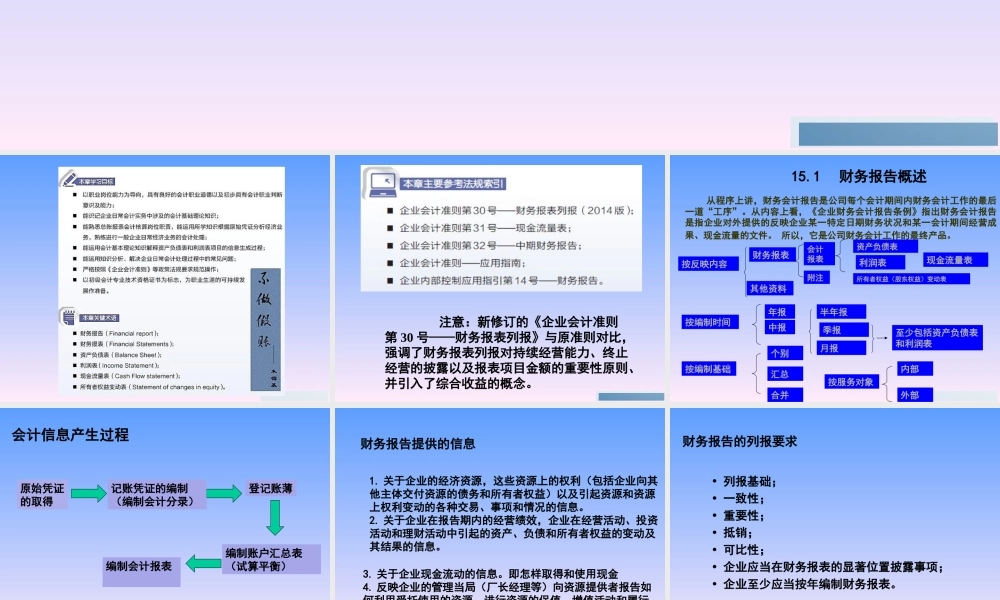

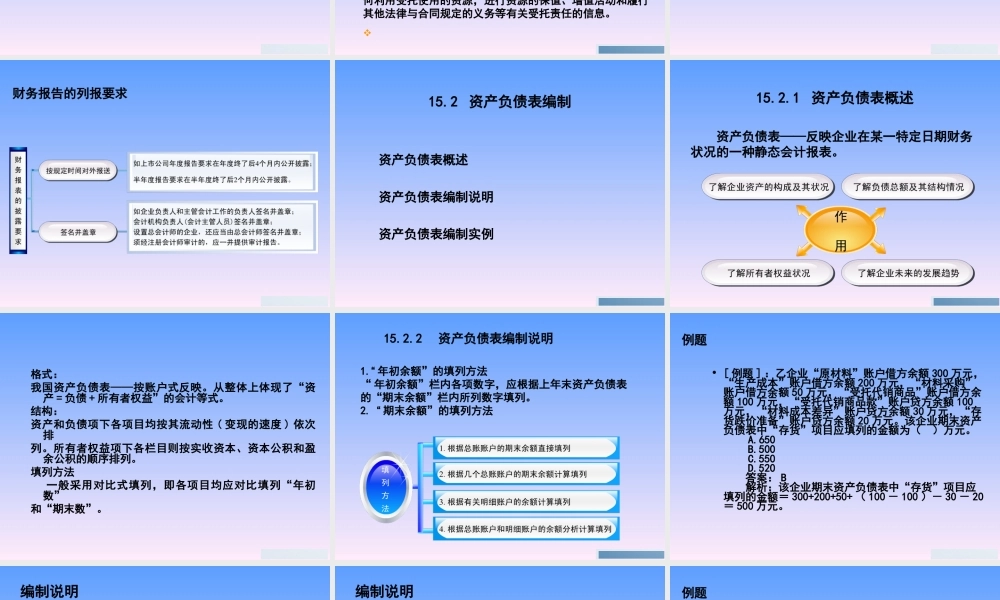

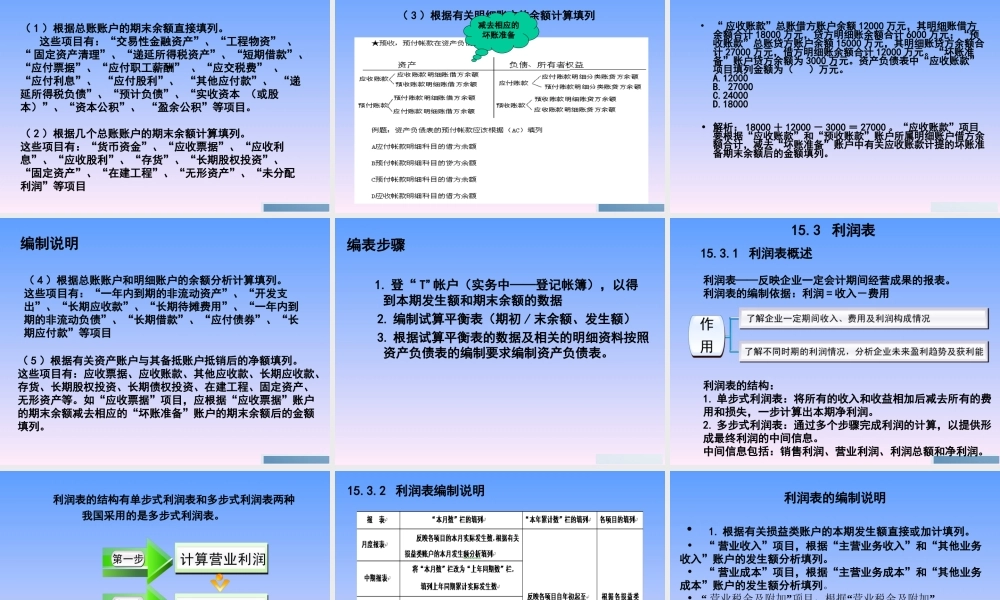

第15章财务报表财务会计报告是在对会计对象要素确认、计量和记录的基础上编制而成的,因此,本章内容是前面各章内容的综合反映,是本课程重要内容。注意:新修订的《企业会计准则第30号——财务报表列报》与原准则对比,强调了财务报表列报对持续经营能力、终止经营的披露以及报表项目金额的重要性原则、并引入了综合收益的概念。从程序上讲,财务会计报告是公司每个会计期间内财务会计工作的最后一道“工序”。从内容上看,《企业财务会计报告条例》指出财务会计报告是指企业对外提供的反映企业某一特定日期财务状况和某一会计期间经营成果、现金流量的文件。所以,它是公司财务会计工作的最终产品。按反映内容财务报表其他资料按编制时间年报中报半年报季报月报至少包括资产负债表和利润表15.1财务报告概述按编制基础个别汇总合并按服务对象内部外部资产负债表利润表所有者权益(股东权益)变动表现金流量表会计报表附注会计信息产生过程原始凭证的取得记账凭证的编制(编制会计分录)登记账薄编制账户汇总表(试算平衡)编制会计报表1.关于企业的经济资源,这些资源上的权利(包括企业向其他主体交付资源的债务和所有者权益)以及引起资源和资源上权利变动的各种交易、事项和情况的信息。2.关于企业在报告期内的经营绩效,企业在经营活动、投资活动和理财活动中引起的资产、负债和所有者权益的变动及其结果的信息。财务报告提供的信息3.关于企业现金流动的信息。即怎样取得和使用现金4.反映企业的管理当局(厂长经理等)向资源提供者报告如何利用受托使用的资源,进行资源的保值、增值活动和履行其他法律与合同规定的义务等有关受托责任的信息。•列报基础;•一致性;•重要性;•抵销;•可比性;•企业应当在财务报表的显著位置披露事项;•企业至少应当按年编制财务报表。财务报告的列报要求财务报告的列报要求资产负债表概述资产负债表编制说明资产负债表编制实例15.2资产负债表编制资产负债表——反映企业在某一特定日期财务状况的一种静态会计报表。15.2.1资产负债表概述格式:我国资产负债表——按账户式反映。从整体上体现了“资产=负债+所有者权益”的会计等式。结构:资产和负债项下各项目均按其流动性(变现的速度)依次排列。所有者权益项下各栏目则按实收资本、资本公积和盈余公积的顺序排列。填列方法一般采用对比式填列,即各项目均应对比填列“年初数”和“期末数”。15.2.2资产负债表编制说明1.“年初余额”的填列方法“年初...