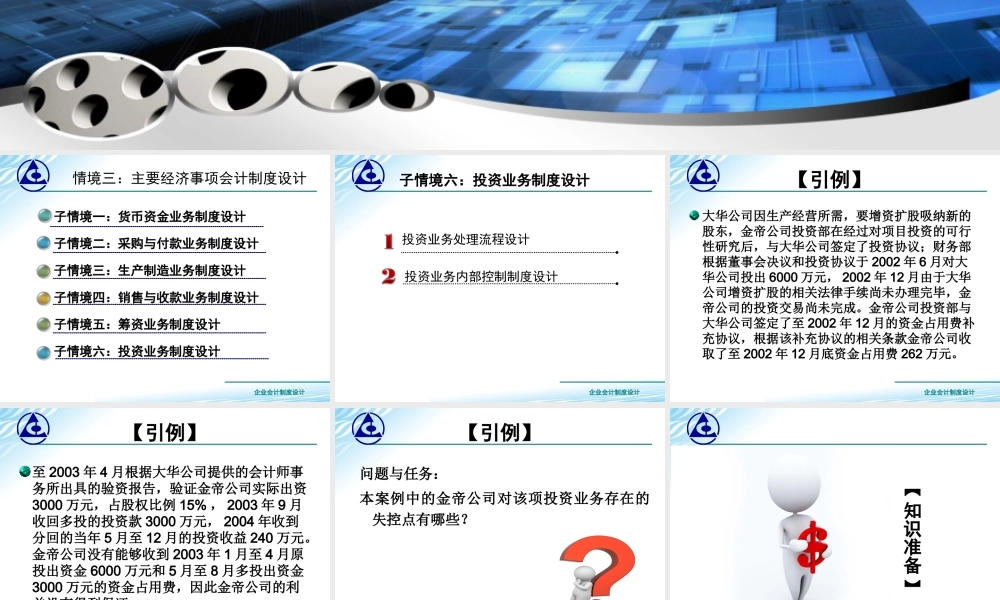

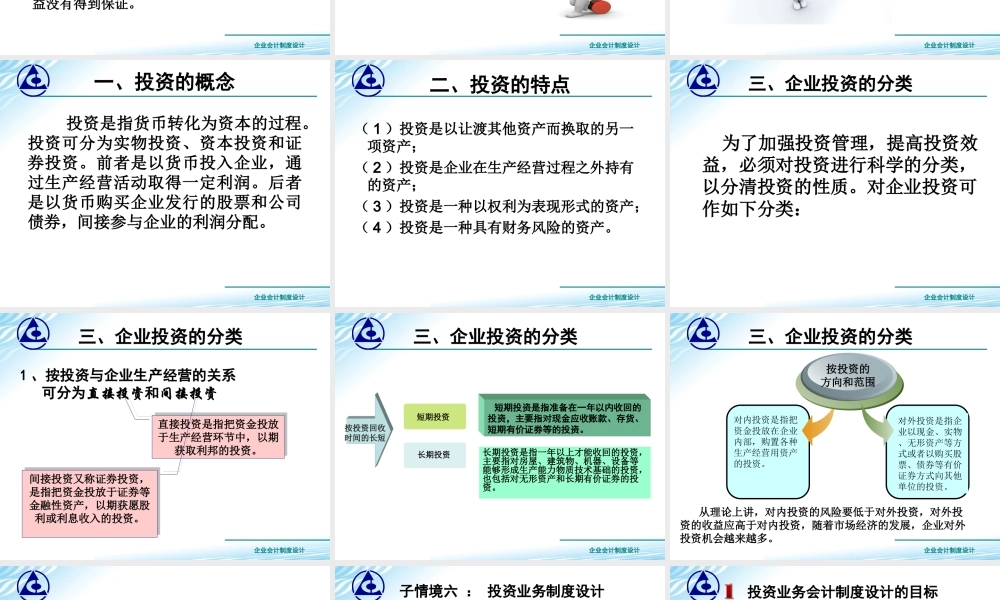

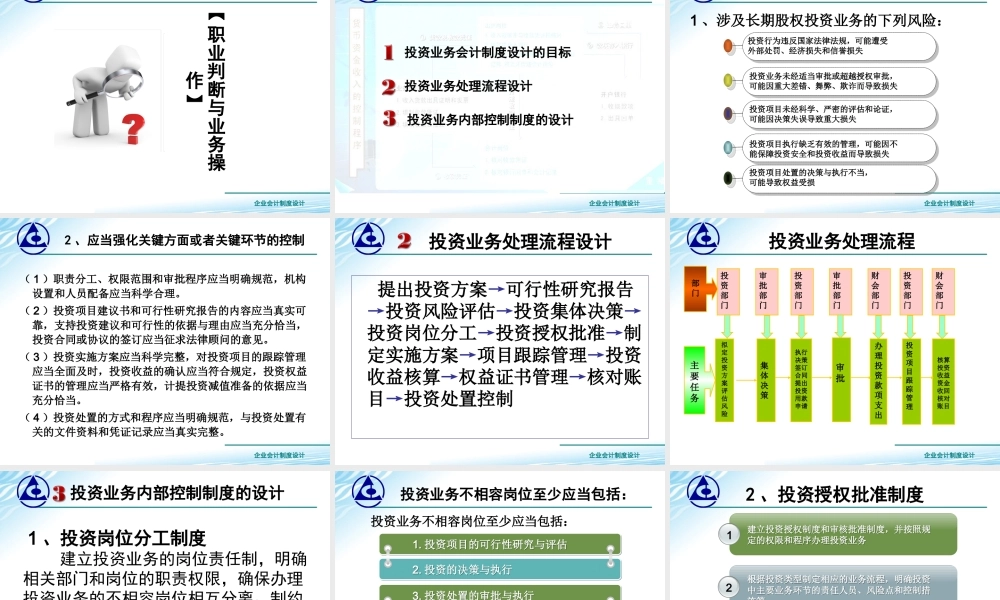

情境六投资业务制度设计企业会计制度设计企业会计制度设计子情境一:货币资金业务制度设计子情境二:采购与付款业务制度设计子情境三:生产制造业务制度设计子情境四:销售与收款业务制度设计子情境五:筹资业务制度设计子情境六:投资业务制度设计情境三:主要经济事项会计制度设计企业会计制度设计子情境六:投资业务制度设计投资业务内部控制制度设计投资业务处理流程设计企业会计制度设计【引例】大华公司因生产经营所需,要增资扩股吸纳新的股东,金帝公司投资部在经过对项目投资的可行性研究后,与大华公司签定了投资协议;财务部根据董事会决议和投资协议于2002年6月对大华公司投出6000万元,2002年12月由于大华公司增资扩股的相关法律手续尚未办理完毕,金帝公司的投资交易尚未完成。金帝公司投资部与大华公司签定了至2002年12月的资金占用费补充协议,根据该补充协议的相关条款金帝公司收取了至2002年12月底资金占用费262万元。企业会计制度设计【引例】至2003年4月根据大华公司提供的会计师事务所出具的验资报告,验证金帝公司实际出资3000万元,占股权比例15%,2003年9月收回多投的投资款3000万元,2004年收到分回的当年5月至12月的投资收益240万元。金帝公司没有能够收到2003年1月至4月原投出资金6000万元和5月至8月多投出资金3000万元的资金占用费,因此金帝公司的利益没有得到保证。企业会计制度设计【引例】问题与任务:本案例中的金帝公司对该项投资业务存在的失控点有哪些?企业会计制度设计【知识准备】企业会计制度设计一、投资的概念投资是指货币转化为资本的过程。投资可分为实物投资、资本投资和证券投资。前者是以货币投入企业,通过生产经营活动取得一定利润。后者是以货币购买企业发行的股票和公司债券,间接参与企业的利润分配。企业会计制度设计二、投资的特点(1)投资是以让渡其他资产而换取的另一项资产;(2)投资是企业在生产经营过程之外持有的资产;(3)投资是一种以权利为表现形式的资产;(4)投资是一种具有财务风险的资产。企业会计制度设计三、企业投资的分类为了加强投资管理,提高投资效益,必须对投资进行科学的分类,以分清投资的性质。对企业投资可作如下分类:企业会计制度设计1、按投资与企业生产经营的关系可分为直接投资和间接投资三、企业投资的分类直接投资是指把资金投放于生产经营环节中,以期获取利邦的投资。直接投资是指把资金投放于生产经营环节中,以期获取利邦的投资。间接投资又称证...