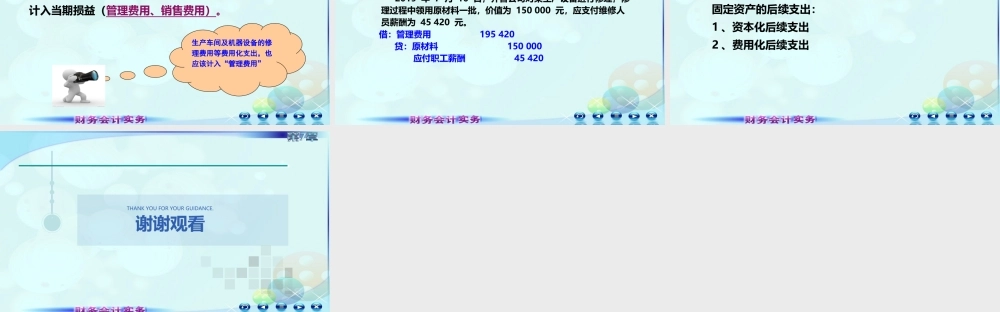

第七章固定资产及投资性房地产上节回顾一、固定资产折旧:概念、影响因素二、固定资产折旧方法:4种方法三、固定资产折旧的核算:范围、账务处理第四节固定资产的后续支出第四节固定资产的后续支出固定资产的后续支出是指固定资产在使用过程中发生的更新改造支出、修理费用等。资本化费用化符合固定资产确认条件的(经济利益很可能流入企业、金额能可靠计量),应当计入固定资产成本,即资本化。不能满足固定资产确认条件的固定资产修理费用等如有替换部分,应同时将被替换部分的账面价值从该固定资产的原账面价值中扣除。51.将固定资产转入”在建工程“账户,并停止计提折旧;3.工程试运行取得的净收入,冲减工程成本;借:在建工程累计折旧贷:固定资产2.发生的后续支出,通过“在建工程”账户核算;4.工程完工,改造后固定资产重新入账一般指改良、改扩建借:在建工程贷:银行存款借:银行存款贷:在建工程借:固定资产贷:在建工程一、资本化后续支出一、资本化后续支出企业发生的可以予以资本化的后续支出(一般指改良、改扩建),应按下列步骤核算:1.将固定资产的原价、已提累计折旧和减值准备转销,将固定资产的账面价值转入”在建工程“账户,并停止计提折旧;2.发生的后续支出,通过“在建工程”账户核算;3.工程试运行取得的净收入,冲减工程成本;4.工程完工,改造后固定资产重新入账。一、资本化后续支出例7-10齐鲁公司为增值税一般纳税人,适用的增值税税率为13%。2019年7月对一台生产设备进行改扩建。该生产设备的原值为2000万元,已提折旧800万元,已提减值准备40万元。改扩建过程中,领用工程物资300万元(不含增值税),发生改扩建工程人员职工薪酬102.6万元,用银行存款支付安装费(含税)182.466万元(符合资本化条件),取得增值税专用发票注明增值税率9%,增值税16.74万元。2019年9月2日,该生产设备达到预定可使用状态:一、资本化后续支出(1)改扩建开始,将固定资产账面价值转入“在建工程”账户时:借:在建工程11600000累计折旧8000000固定资产减值准备400000贷:固定资产20000000一、资本化后续支出(2)改扩建过程中发生相关支出时:借:在建工程3000000贷:工程物资3000000借:在建工程1026000贷:应付职工薪酬1026000借:在建工程——改建工程1674000应交税费——应交增值税(进项税额)150660贷:银行存款1824660增值税可以抵扣一、资本化后续支出(3)改扩建工程达到预定可使用转态时:借:固定资产17300000贷...