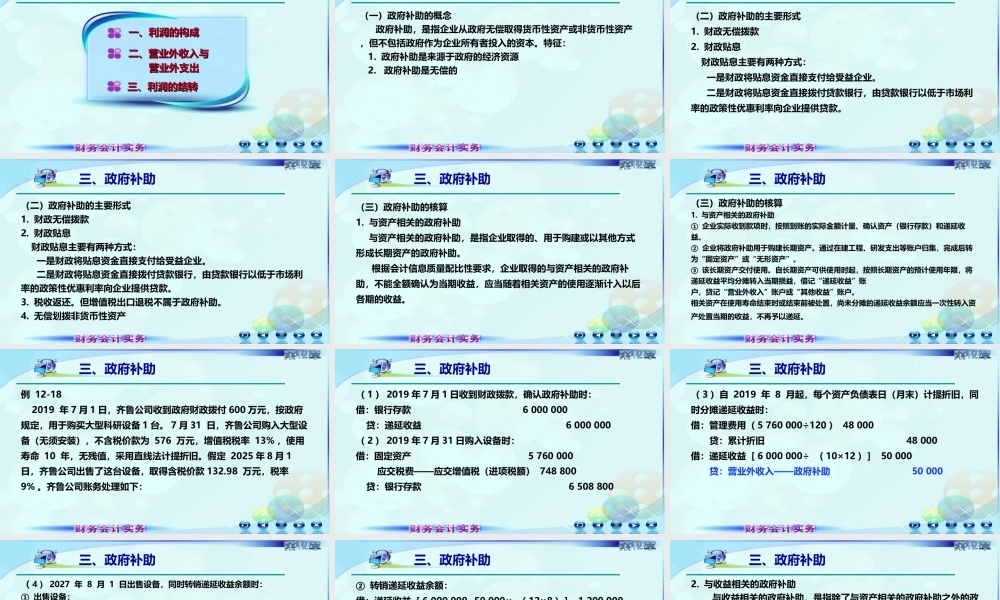

第十二章收入、费用和利润第三节利润一、利润的构成一、利润的构成二、营业外收入与二、营业外收入与营业外支出营业外支出三、利润的结转三、利润的结转三、政府补助(一)政府补助的概念政府补助,是指企业从政府无偿取得货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本。特征:1.政府补助是来源于政府的经济资源2.政府补助是无偿的三、政府补助(二)政府补助的主要形式1.财政无偿拨款2.财政贴息财政贴息主要有两种方式:一是财政将贴息资金直接支付给受益企业。二是财政将贴息资金直接拨付贷款银行,由贷款银行以低于市场利率的政策性优惠利率向企业提供贷款。三、政府补助(二)政府补助的主要形式1.财政无偿拨款2.财政贴息财政贴息主要有两种方式:一是财政将贴息资金直接支付给受益企业。二是财政将贴息资金直接拨付贷款银行,由贷款银行以低于市场利率的政策性优惠利率向企业提供贷款。3.税收返还。但增值税出口退税不属于政府补助。4.无偿划拨非货币性资产三、政府补助(三)政府补助的核算1.与资产相关的政府补助与资产相关的政府补助,是指企业取得的、用于购建或以其他方式形成长期资产的政府补助。根据会计信息质量配比性要求,企业取得的与资产相关的政府补助,不能全额确认为当期收益,应当随着相关资产的使用逐渐计入以后各期的收益。三、政府补助(三)政府补助的核算1.与资产相关的政府补助①企业实际收到款项时,按照到账的实际金额计量、确认资产(银行存款)和递延收益。②企业将政府补助用于购建长期资产。通过在建工程、研发支出等账户归集,完成后转为“固定资产”或“无形资产”。③该长期资产交付使用。自长期资产可供使用时起,按照长期资产的预计使用年限,将递延收益平均分摊转入当期损益,借记“递延收益”账户,贷记“营业外收入”账户或“其他收益”账户。相关资产在使用寿命结束时或结束前被处置,尚未分摊的递延收益余额应当一次性转入资产处置当期的收益,不再予以递延。三、政府补助例12-182019年7月1日,齐鲁公司收到政府财政拨付600万元,按政府规定,用于购买大型科研设备1台。7月31日,齐鲁公司购入大型设备(无须安装),不含税价款为576万元,增值税税率13%,使用寿命10年,无残值,采用直线法计提折旧。假定2025年8月1日,齐鲁公司出售了这台设备,取得含税价款132.98万元,税率9%。齐鲁公司账务处理如下:三、政府补助(1)2019年7月1日收到财政拨款,确认政府补助时:借:银行存款60...