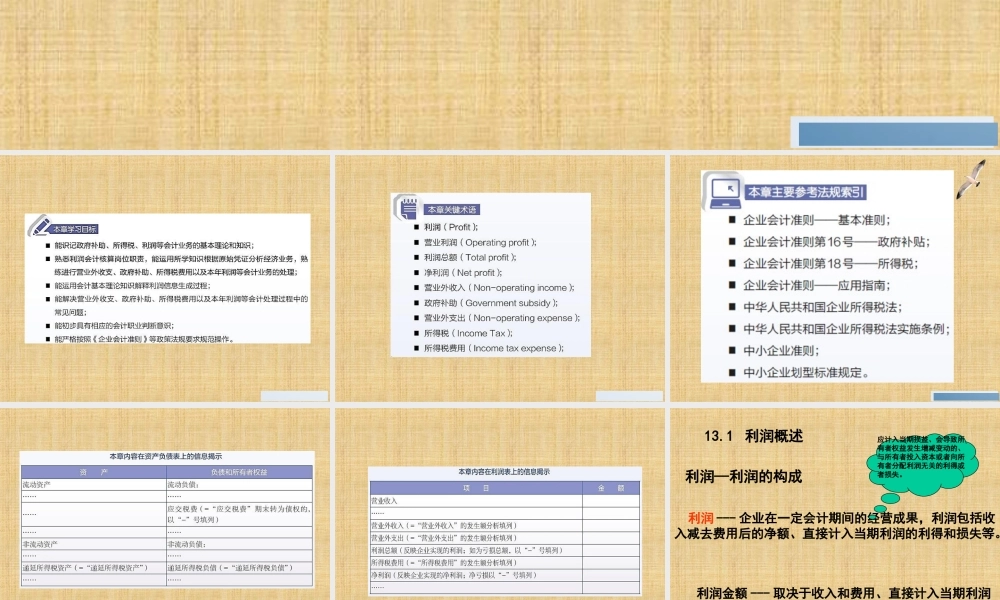

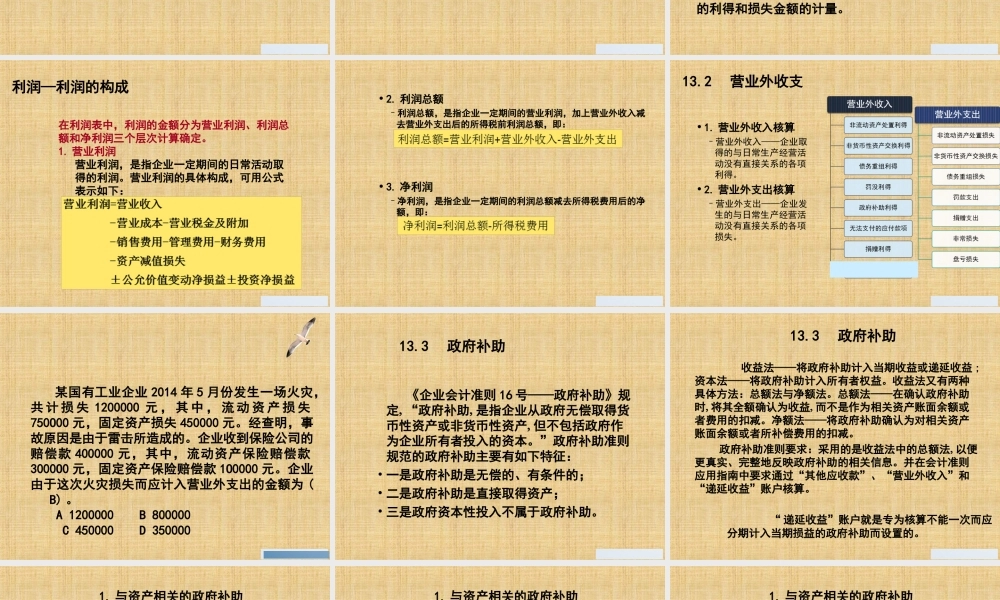

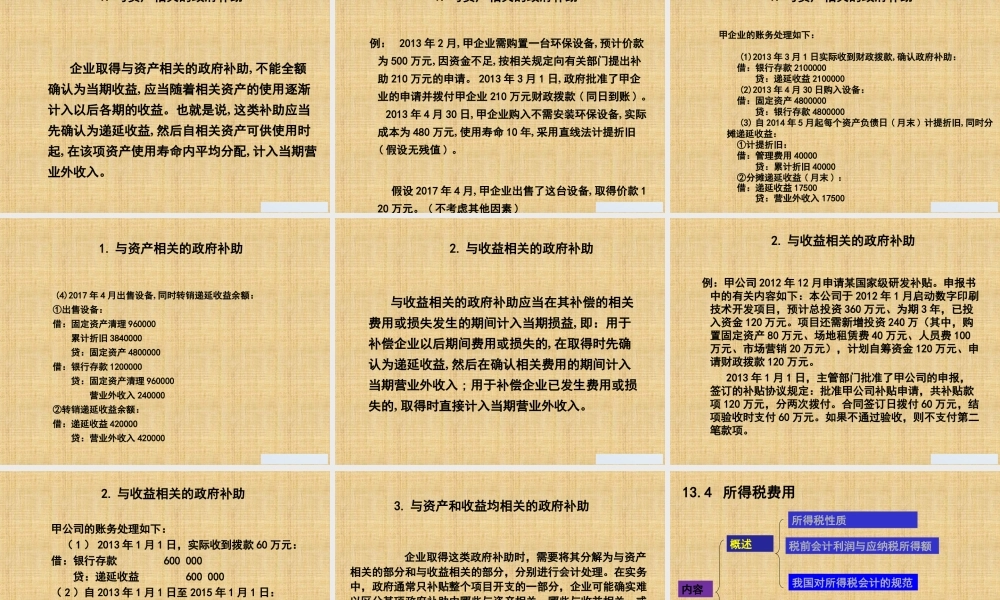

第13章利润本章在本书中居有非常重要的地位,对于营业外收入、营业外支出应与存货非正常损失、固定资产处置、无形资产出售结合学习和复习;利润形成和分配应结合报表编制学习和复习。利润---企业在一定会计期间的经营成果,利润包括收入减去费用后的净额、直接计入当期利润的利得和损失等。利润金额---取决于收入和费用、直接计入当期利润的利得和损失金额的计量。利润—利润的构成应计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。13.1利润概述利润—利润的构成在利润表中,利润的金额分为营业利润、利润总额和净利润三个层次计算确定。1.营业利润营业利润,是指企业一定期间的日常活动取得的利润。营业利润的具体构成,可用公式表示如下:•2.利润总额–利润总额,是指企业一定期间的营业利润,加上营业外收入减去营业外支出后的所得税前利润总额,即:•3.净利润–净利润,是指企业一定期间的利润总额减去所得税费用后的净额,即:•1.营业外收入核算–营业外收入——企业取得的与日常生产经营活动没有直接关系的各项利得。•2.营业外支出核算–营业外支出——企业发生的与日常生产经营活动没有直接关系的各项损失。13.2营业外收支某国有工业企业2014年5月份发生一场火灾,共计损失1200000元,其中,流动资产损失750O00元,固定资产损失450000元。经查明,事故原因是由于雷击所造成的。企业收到保险公司的赔偿款400000元,其中,流动资产保险赔偿款3000O0元,固定资产保险赔偿款1O0000元。企业由于这次火灾损失而应计入营业外支出的金额为(B)。A1200000B800000C450000D350000《企业会计准则16号——政府补助》规定“‚政府补助‚是指企业从政府无偿取得货币性资产或非货币性资产‚但不包括政府作为企业所有者投入的资本。”政府补助准则规范的政府补助主要有如下特征:•一是政府补助是无偿的、有条件的;•二是政府补助是直接取得资产;•三是政府资本性投入不属于政府补助。13.3政府补助“递延收益”账户就是专为核算不能一次而应分期计入当期损益的政府补助而设置的。13.3政府补助收益法——将政府补助计入当期收益或递延收益;资本法——将政府补助计入所有者权益。收益法又有两种具体方法:总额法与净额法。总额法——在确认政府补助时‚将其全额确认为收益‚而不是作为相关资产账面余额或者费用的扣减。净额法——将政府补助确认为对相关资产账面余额或者所补偿费用的扣减。政府...