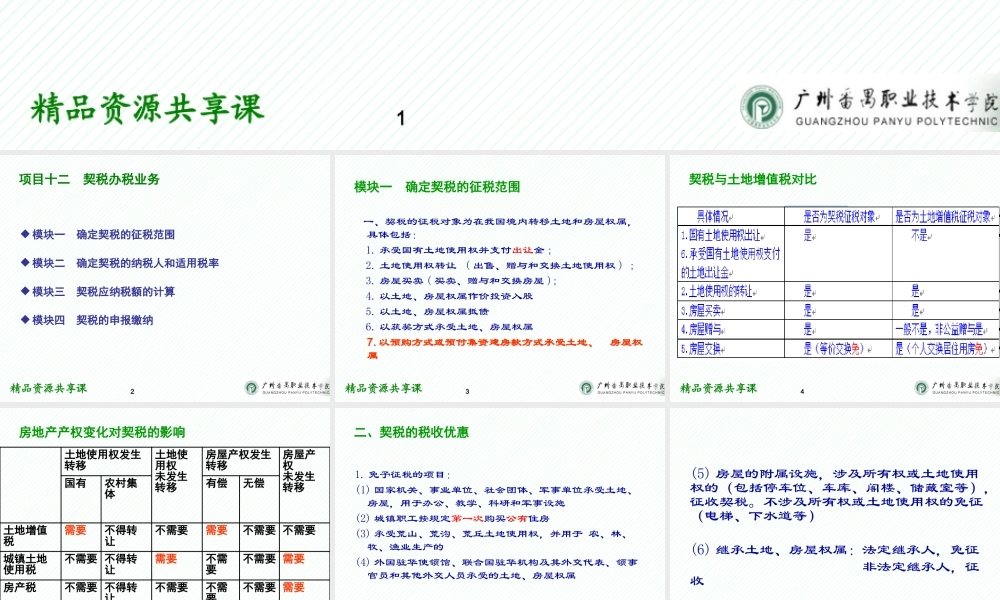

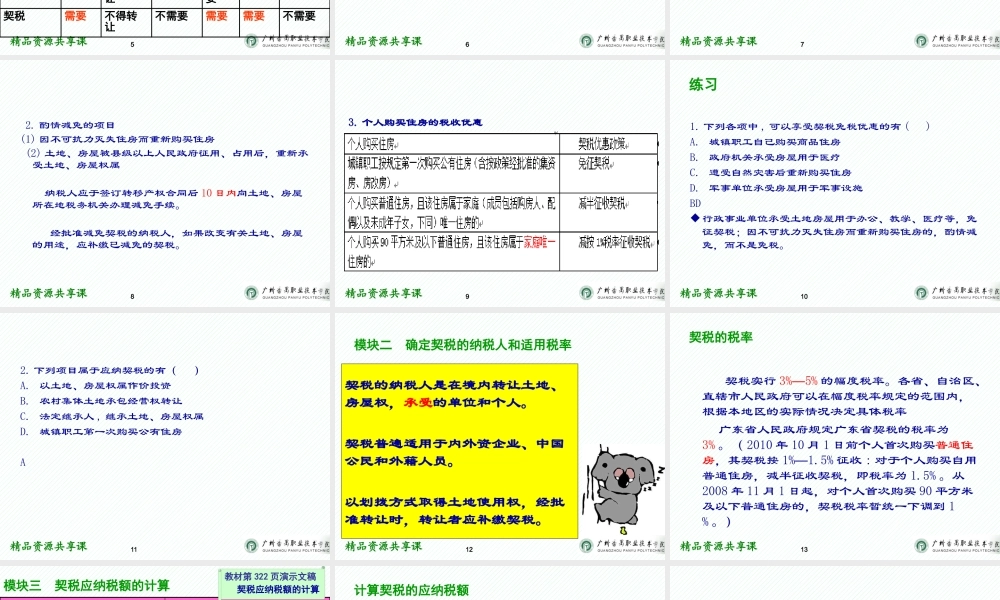

精品资源共享课纳税实务1精品资源共享课项目十二契税办税业务模块一确定契税的征税范围模块二确定契税的纳税人和适用税率模块三契税应纳税额的计算模块四契税的申报缴纳2精品资源共享课模块一确定契税的征税范围一、契税的征税对象为在我国境内转移土地和房屋权属,具体包括:1.承受国有土地使用权并支付出让金;2.土地使用权转让(出售、赠与和交换土地使用权);3.房屋买卖(买卖、赠与和交换房屋);4.以土地、房屋权属作价投资入股5.以土地、房屋权属抵债6.以获奖方式承受土地、房屋权属7.以预购方式或预付集资建房款方式承受土地、房屋权属3精品资源共享课契税与土地增值税对比4精品资源共享课土地使用权发生转移土地使用权未发生转移房屋产权发生转移房屋产权未发生转移国有农村集体有偿无偿土地增值税需要不得转让不需要需要不需要不需要城镇土地使用税不需要不得转让需要不需要不需要需要房产税不需要不得转让不需要不需要不需要需要契税需要不得转让不需要需要需要不需要房地产产权变化对契税的影响5精品资源共享课二、契税的税收优惠1.免予征税的项目:(1)国家机关、事业单位、社会团体、军事单位承受土地、房屋,用于办公、教学、科研和军事设施(2)城镇职工按规定第一次购买公有住房(3)承受荒山、荒沟、荒丘土地使用权,并用于农、林、牧、渔业生产的(4)外国驻华使领馆、联合国驻华机构及其外交代表、领事官员和其他外交人员承受的土地、房屋权属6精品资源共享课(5)房屋的附属设施,涉及所有权或土地使用权的(包括停车位、车库、阁楼、储藏室等),征收契税。不涉及所有权或土地使用权的免征(电梯、下水道等)(6)继承土地、房屋权属:法定继承人,免征非法定继承人,征收7精品资源共享课2.酌情减免的项目(1)因不可抗力灭失住房而重新购买住房(2)土地、房屋被县级以上人民政府征用、占用后,重新承受土地、房屋权属纳税人应于签订转移产权合同后10日内向土地、房屋所在地税务机关办理减免手续。经批准减免契税的纳税人,如果改变有关土地、房屋的用途,应补缴已减免的契税。8精品资源共享课3.个人购买住房的税收优惠9精品资源共享课练习1.下列各项中,可以享受契税免税优惠的有()A.城镇职工自己购买商品住房B.政府机关承受房屋用于医疗C.遭受自然灾害后重新购买住房D.军事单位承受房屋用于军事设施BD行政事业单位承受土地房屋用于办公、教学、医疗等,免征契税;因不可抗力灭失住房而重新购买住房的,酌情减免,而不是免税。10精品资...