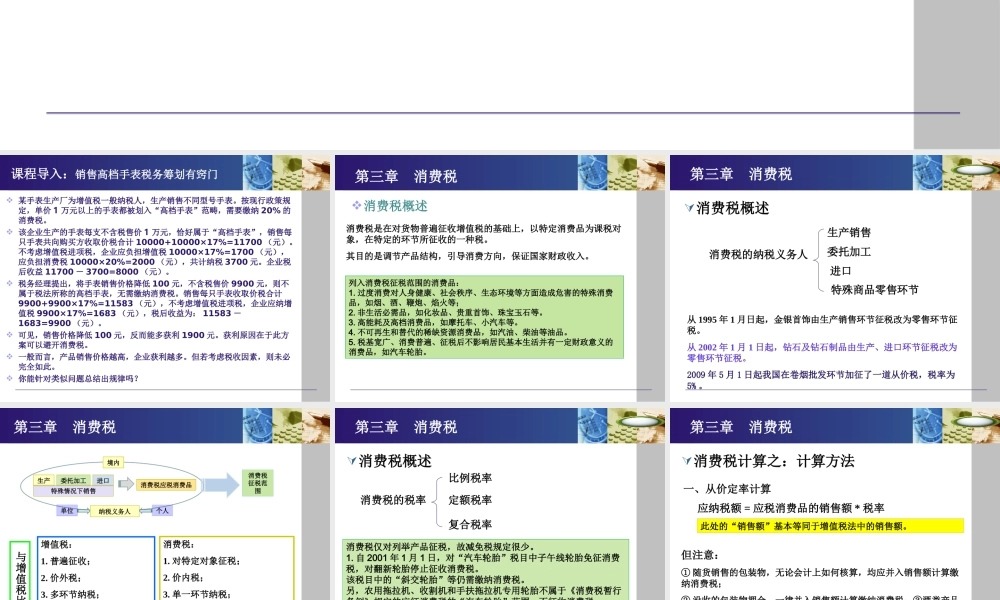

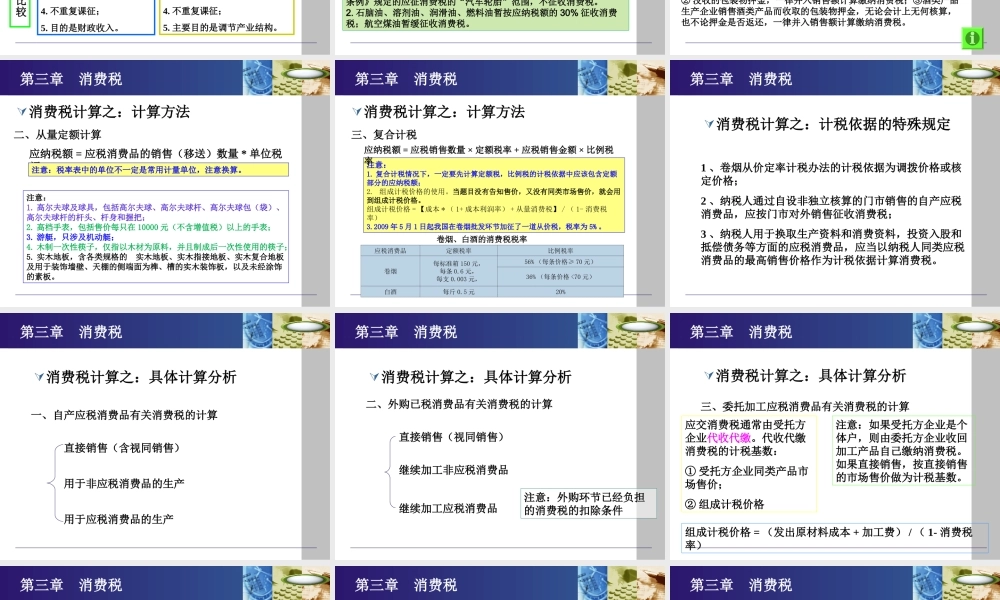

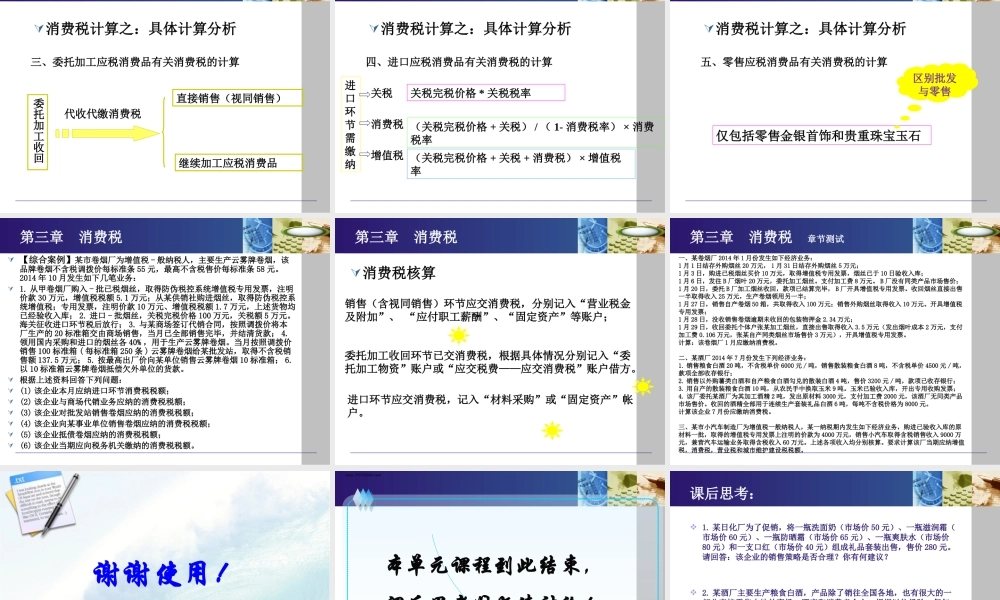

《纳税实务》课件第三章消费税制作者:张敏QQ:147771528课程导入:销售高档手表税务筹划有窍门某手表生产厂为增值税一般纳税人,生产销售不同型号手表。按现行政策规定,单价1万元以上的手表都被划入“高档手表”范畴,需要缴纳20%的消费税。该企业生产的手表每支不含税售价1万元,恰好属于“高档手表”,销售每只手表共向购买方收取价税合计10000+10000×17%=11700(元)。不考虑增值税进项税,企业应负担增值税10000×17%=1700(元),应负担消费税10000×20%=2000(元),共计纳税3700元。企业税后收益11700-3700=8000(元)。税务经理提出,将手表销售价格降低100元,不含税售价9900元,则不属于税法所称的高档手表,无需缴纳消费税。销售每只手表收取价税合计9900+9900×17%=11583(元),不考虑增值税进项税,企业应纳增值税9900×17%=1683(元),税后收益为:11583-1683=9900(元)。可见,销售价格降低100元,反而能多获利1900元。获利原因在于此方案可以避开消费税。一般而言,产品销售价格越高,企业获利越多。但若考虑税收因素,则未必完全如此。你能针对类似问题总结出规律吗?第三章消费税消费税概述消费税是在对货物普遍征收增值税的基础上,以特定消费品为课税对象,在特定的环节所征收的一种税。其目的是调节产品结构,引导消费方向,保证国家财政收入。列入消费税征税范围的消费品:1.过度消费对人身健康、社会秩序、生态环境等方面造成危害的特殊消费品,如烟、酒、鞭炮、焰火等;2.非生活必需品,如化妆品、贵重首饰、珠宝玉石等。3.高能耗及高档消费品,如摩托车、小汽车等。4.不可再生和替代的稀缺资源消费品,如汽油、柴油等油品。5.税基宽广、消费普遍、征税后不影响居民基本生活并有一定财政意义的消费品,如汽车轮胎。消费税概述消费税的纳税义务人生产销售委托加工进口从1995年1月日起,金银首饰由生产销售环节征税改为零售环节征税。从2002年1月1日起,钻石及钻石制品由生产、进口环节征税改为零售环节征税。2009年5月1日起我国在卷烟批发环节加征了一道从价税,税率为5%。第三章消费税特殊商品零售环节与增值税比较增值税:1.普遍征收;2.价外税;3.多环节纳税;4.不重复课征;5.目的是财政收入。消费税:1.对特定对象征税;2.价内税;3.单一环节纳税;4.不重复课征;5.主要目的是调节产业结构。生产委托加工进口特殊情况下销售消费税应税消费品境内单位个人纳税义务人消费税征税范围第三章消费税...