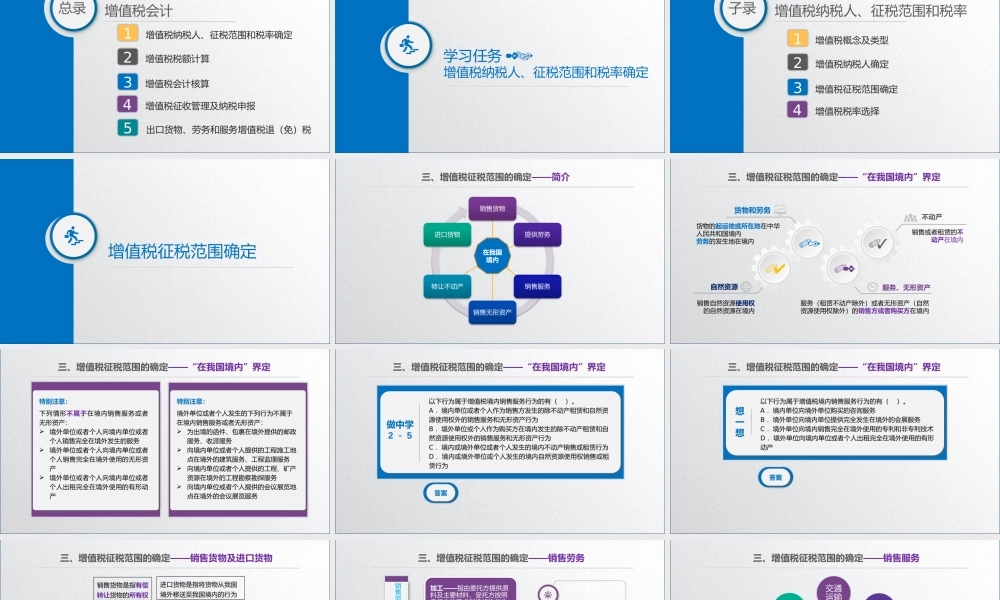

项目2增值税会计主讲王碧秀教授LOGO增值税会计总录增值税纳税人、征税范围和税率确定1增值税税额计算2增值税会计核算3增值税征收管理及纳税申报4出口货物、劳务和服务增值税退(免)税5学习任务2.1增值税纳税人、征税范围和税率确定增值税纳税人、征税范围和税率子录增值税概念及类型1增值税纳税人确定2增值税征税范围确定3增值税税率选择4增值税征税范围确定三、增值税征税范围的确定——简介销售货物提供劳务销售服务销售无形资产转让不动产进口货物在我国境内货物和劳务不动产服务、无形资产010302三、增值税征税范围的确定——“在我国境内”界定货物的起运地或所在地在中华人民共和国境内劳务的发生地在境内服务(租赁不动产除外)或者无形资产(自然资源使用权除外)的销售方或者购买方在境内销售或者租赁的不动产在境内自然资源04销售自然资源使用权的自然资源在境内特别注意:下列情形不属于在境内销售服务或者无形资产:境外单位或者个人向境内单位或者个人销售完全在境外发生的服务境外单位或者个人向境内单位或者个人销售完全在境外使用的无形资产境外单位或者个人向境内单位或者个人出租完全在境外使用的有形动产三、增值税征税范围的确定——“在我国境内”界定特别注意:境外单位或者个人发生的下列行为不属于在境内销售服务或者无形资产:为出境的函件、包裹在境外提供的邮政服务、收派服务向境内单位或者个人提供的工程施工地点在境外的建筑服务、工程监理服务向境内单位或者个人提供的工程、矿产资源在境外的工程勘察勘探服务向境内单位或者个人提供的会议展览地点在境外的会议展览服务做中学2-5以下行为属于增值税境内销售服务行为的有()。A.境内单位或者个人作为销售方发生的除不动产租赁和自然资源使用权外的销售服务和无形资产行为B.境外单位或个人作为购买方在境内发生的除不动产租赁和自然资源使用权外的销售服务和无形资产行为C.境内或境外单位或者个人发生的境内不动产销售或租赁行为D.境内或境外单位或个人发生的境内自然资源使用权销售或租赁行为答案ABCD三、增值税征税范围的确定——“在我国境内”界定想一想以下行为属于增值税境内销售服务行为的有()。A.境内单位向境外单位购买的咨询服务B.境外单位向境内单位提供完全发生在境外的会展服务C.境外单位向境内销售完全在境外使用的专利和非专利技术D.境外单位向境内单位或者个人出租完全在境外使用的有形动产答案A三、增值税征税范围的确...