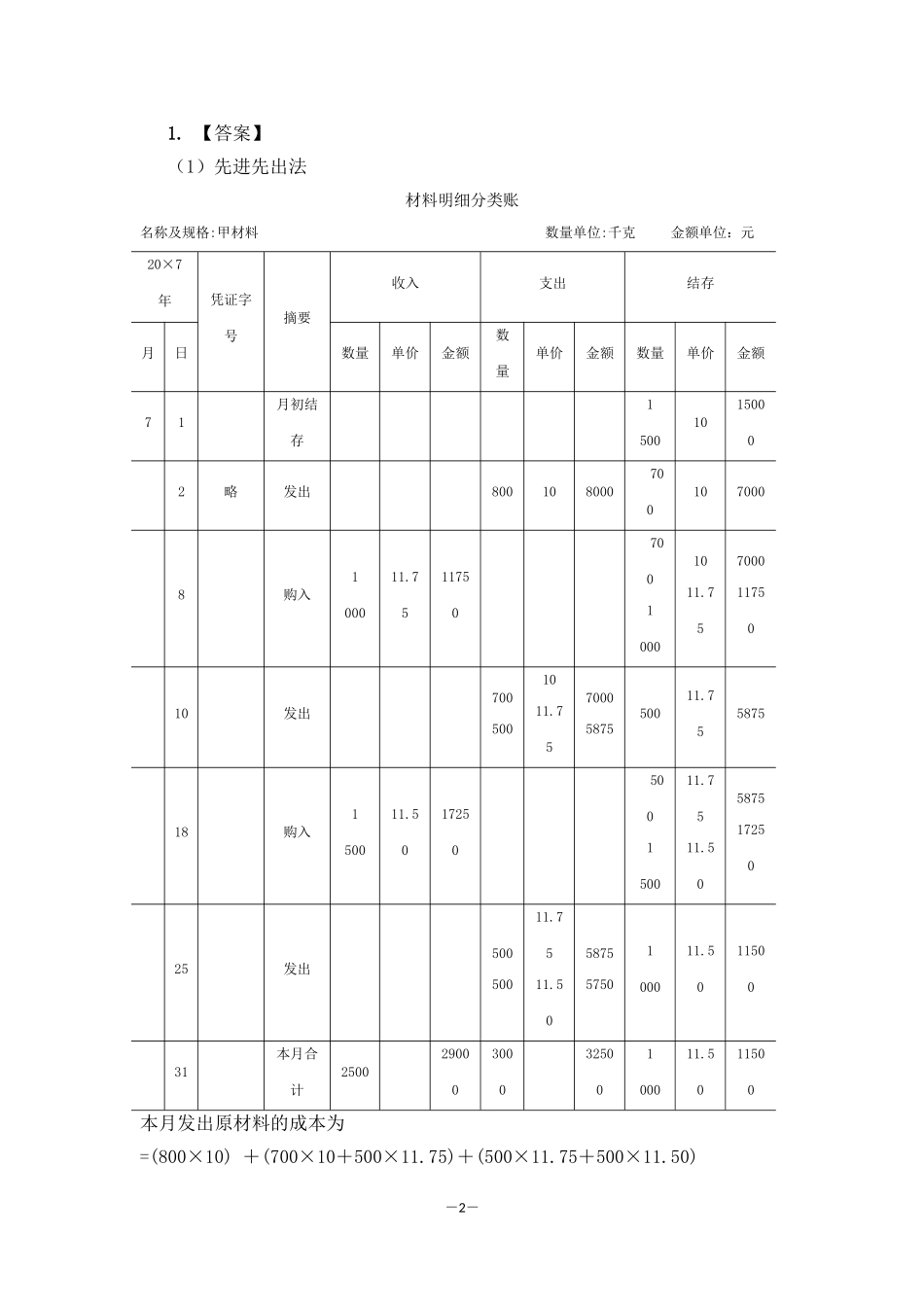

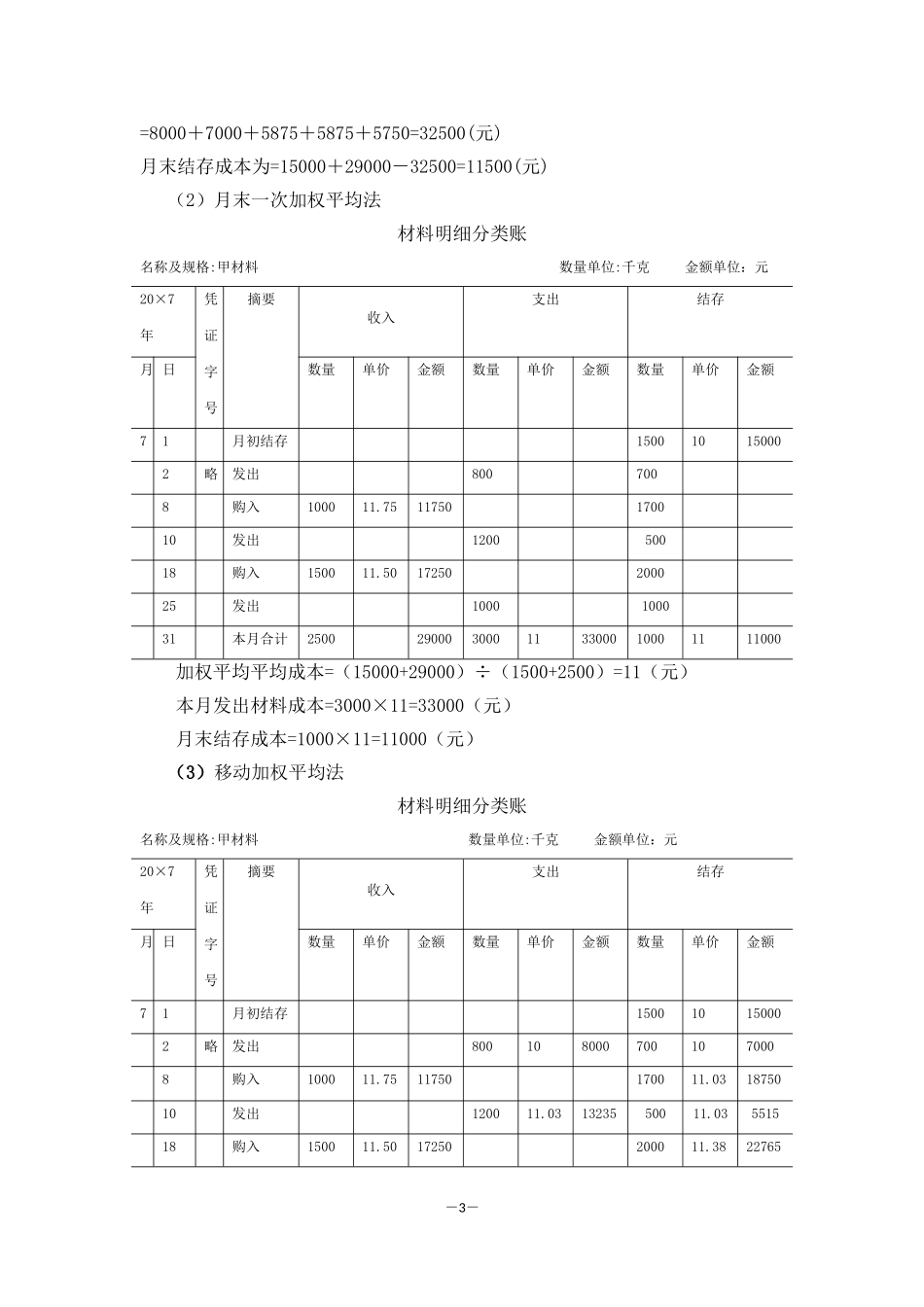

《财务会计实务学习指导与同步训练》参考答案项目四存货的核算【项目同步训练】任务一认识存货一、单项选择题1.B2.A3.D4.B5.D单位成本=(2060×50+3500+620)/(2060-60)=53.56(元/千克)6.B单位成本=(100×2+10)÷100=2.1(万元/件)7.C9月份甲材料发出成本=200×300+300×310=153000(元)8.D库存甲材料的实际成本=100×110=11000(元)9.B月末一次加权平均单价=(200×40+400×35+400×38)÷(200+400+400)=37.2(元/件)发出甲材料的成本=37.2×500=18600(元)10.C全月一次加权平均单价=(200×100+300×110)÷(200+300)=106(元)月末库存材料的数量200+300-400=100(千克)甲材料库存余额=100×106=10600(元)11.C本期销售成本=4500×(1-25%)=3375(万元)结存存货成本=3500+500-3375=625(万元)二、多项选择题1.ABCD2.ACD3.ABCD4.ABCD5.AC6.ABD7.BCD8.ACD9.BC10.ABD11.BCD12.ABC三、判断题1.对2.错3.错4.对5.错6.错7.错四、技能训练题-1-1.【答案】(1)先进先出法材料明细分类账名称及规格:甲材料数量单位:千克金额单位:元20×7年凭证字号摘要收入支出结存月日数量单价金额数量单价金额数量单价金额71月初结存150010150002略发出8001080007001070008购入100011.751175070010001011.7570001175010发出7005001011.757000587550011.75587518购入150011.5017250500150011.7511.5058751725025发出50050011.7511.5058755750100011.501150031本月合计250029000300032500100011.5011500本月发出原材料的成本为=(800×10)+(700×10+500×11.75)+(500×11.75+500×11.50)-2-=8000+7000+5875+5875+5750=32500(元)月末结存成本为=15000+29000-32500=11500(元)(2)月末一次加权平均法材料明细分类账名称及规格:甲材料数量单位:千克金额单位:元20×7年凭证字号摘要收入支出结存月日数量单价金额数量单价金额数量单价金额71月初结存150010150002略发出8007008购入100011.7511750170010发出120050018购入150011.5017250200025发出1000100031本月合计2500290003000113300010001111000加权平均平均成本=(15000+29000)÷(1500+2500)=11(元)本月发出材料成本=3000×11=33000(元)月末结存成本=1000×11=11000(元)(3)移动加权平均法材料明细分类账名称及规格:甲材料数量单位:千克金额单位:元20×7年凭证字号摘要收入支出结存月日数量单价金额数量单价金额数量单价金额71月初结存150010150002略发出8001080007001070008...