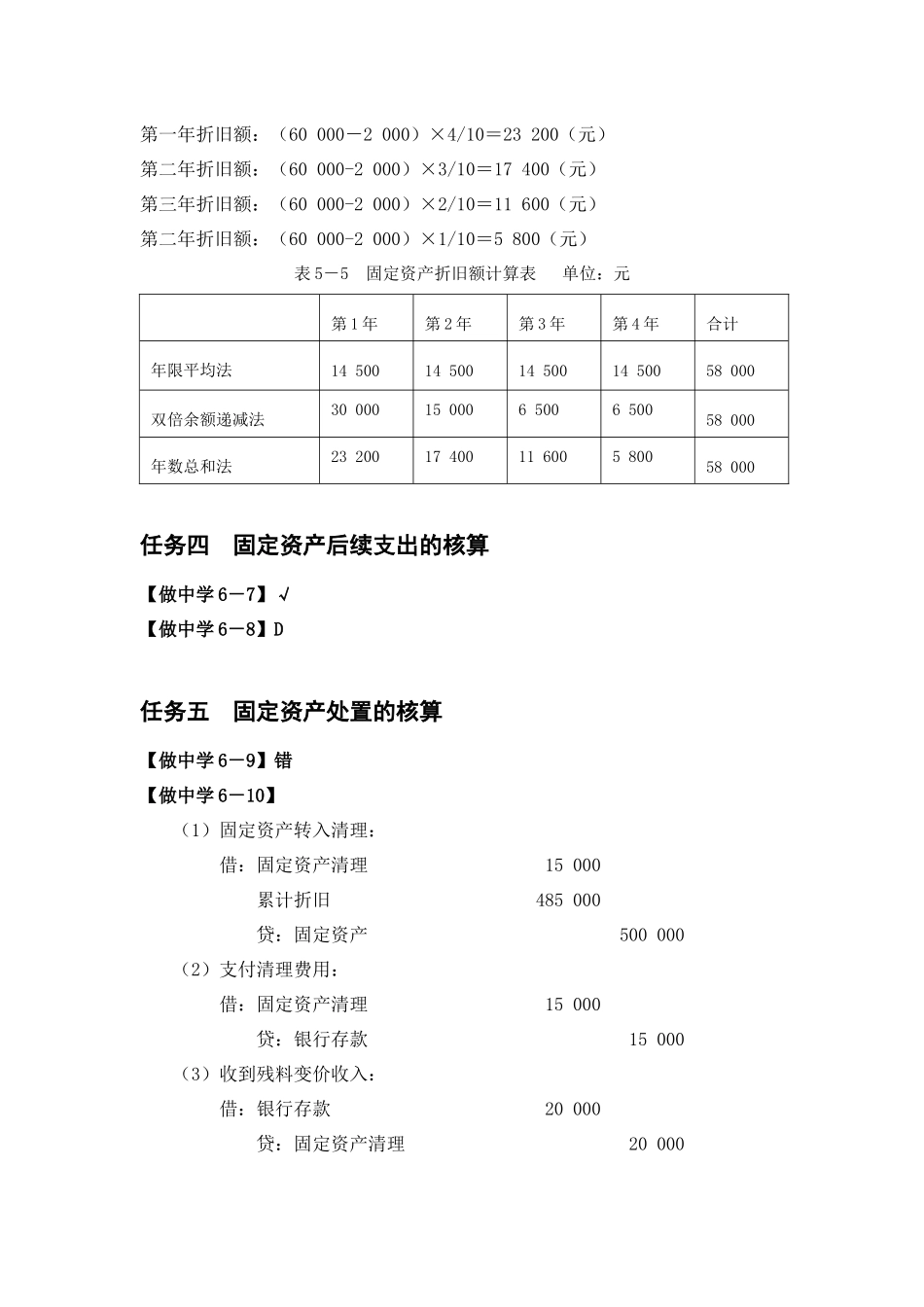

“十二五”中高职衔接规划教材《财务会计实务》【做中学】参考答案项目五固定资产的核算任务一认识固定资产【做中学6-1】:(选择题)下列各项,属于企业固定资产的有(C)。A.某房地产开发商建造的一栋商品房B.某房地产开发商拥有的一台报废设备C.汽车制造厂拥有的一间存放材料的自建仓库D.汽车制造厂拥有的一项生产技术任务二固定资产取得的核算【做中学6-2】:阳光制衣有限责任公司2017年8月1日购入需安装的生产设备一台,取得增值税专用发票注明价款1000000元、增值税170000元,款项未付。8月10日,安装该设备时领用原材料20000元。8月30日计提安装人员工资30000元。9月1日该设备交付使用。计算该生产设备的原始入账成本,编制相关会计分录。8月1日,购入时:借:在建工程1000000应交税费-应交增值税(进项税额)170000贷:应付账款11700008月10日安装时:借:在建工程20000贷:原材料200008月30日,计提工资时:借:在建工程30000贷:应付职工薪酬300009月1日,设备交付使用时:借:固定资产1050000贷:在建工程1050000【做中学6-3】(选择题)甲公司2017年8月接受乙公司投入的一台生产设备,乙公司账面记录中,该设备原值100万,已提折旧20万。双方签订的投资协议中约定该设备价值为75万,甲公司另支付了设备运杂费1万。该台设备在甲公司的入账价值为(B)万。A.75B.76C.80D.81任务三固定资产折旧的核算【做中学6-4】下列各项固定资产,应当计提折旧的有(AC)。A.闲置的固定资产B.单独计价入账的土地C.经营租出的固定资产D.已提足折旧仍继续使用的固定资产【做中学6-5】1月末企业固定资产账面原值为900000元,2月份报废设备220000元,一条新建的生产线投入使用,入账原值为350000元,企业采用年限平均法计提折旧,2月计算应提折旧的固定资产原值是(A)元。A.900000B.680000C.1250000D.1030000【做中学6-6】丙企业新购入一台原值为60000元的设备,预计使用年限为4年,净残值为2000元。请分别按年限平均法、双倍余额递减法、年数总和法计算每年的折旧额。1.年限平均法:每年折旧额=(60000-2000)÷4=14500(元)2.双倍余额递减法:第一年折旧额:60000×2/4=30000(元)第二年折旧额:(60000-30000)×2/4=15000(元)第三年、第四年折旧额:(60000-30000-15000-2000)/2=6500(元)3.年数总和法:第一年折旧额:(60000-2000)×4/10=23200(元)第二年折旧额:(60000-2000)×3/10=17400(元)第三年折旧额:(60000-200...