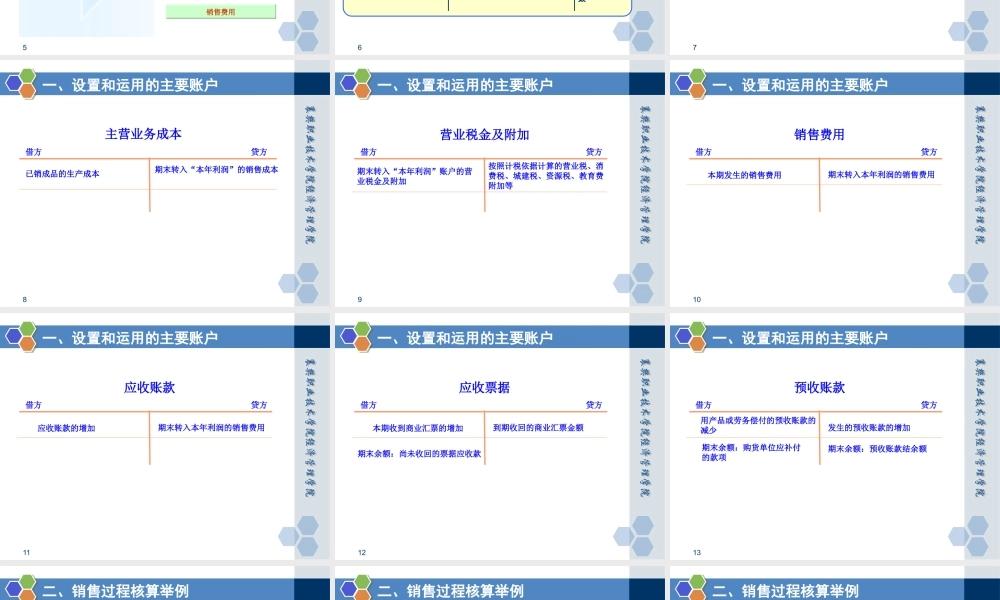

学习情境三记录企业典型经纪业务任务五销售过程的核算2任务五销售过程的核算设置和运用的主要账户1销售过程核算举例23任务五销售过程的核算教学方法和手段:课堂讲授、多媒体展示、案例引导。课时安排:4教具选用:多媒体设备教学场地:多媒体教室、企业现场、会计实训室4一、设置和运用的主要账户主要经济业务ADBCE计算应交纳的销售税金并结转销售产品、确认收入办理款项的结算计算产品销售成本并结转收回货款5一、设置和运用的主要账户应收票据营业税金及附加应收账款销售费用主营业务收入销售过程核算应设置的主要账户主营业务成本6一、设置和运用的主要账户销售收入的确认主营业务收入期末结转数实现数实现数应交税费-增(销)交纳数应交数应交数银行存款××××××应收账款应收数回收数销售成本的确认库存商品××××××主营业务成本销售成本期末结转数7一、设置和运用的主要账户主营业务收入期末转入“本年利润”的销售收入借方贷方本期实现的主营业务收入8一、设置和运用的主要账户主营业务成本期末转入“本年利润”的销售成本借方贷方已销成品的生产成本9一、设置和运用的主要账户营业税金及附加期末转入“本年利润”账户的营业税金及附加借方贷方按照计税依据计算的营业税、消费税、城建税、资源税、教育费附加等10一、设置和运用的主要账户销售费用借方贷方期末转入本年利润的销售费用本期发生的销售费用11一、设置和运用的主要账户应收账款借方贷方期末转入本年利润的销售费用应收账款的增加12一、设置和运用的主要账户应收票据借方贷方到期收回的商业汇票金额本期收到商业汇票的增加期末余额:尚未收回的票据应收款13一、设置和运用的主要账户预收账款借方贷方发生的预收账款的增加用产品或劳务偿付的预收账款的减少期末余额:购货单位应补付的款项期末余额:预收账款结余额14二、销售过程核算举例A公司销售甲产品30件,每件售价400元,货款计12000元,增值税率17%,款项已通过银行收讫。A公司销售甲产品30件,每件售价400元,货款计12000元,增值税率17%,款项已通过银行收讫。借:银行存款14040贷:主营业务收入12000应交税费─应交增值税(销项税额)2040借:银行存款14040贷:主营业务收入12000应交税费─应交增值税(销项税额)204015二、销售过程核算举例A公司销售给三林公司甲产品140件,每件售价380元,货款计53200元,增值税率17%,产品已发出,款项尚未收到。A公司销售给三林公司甲产品140件,每件售价380元,货...