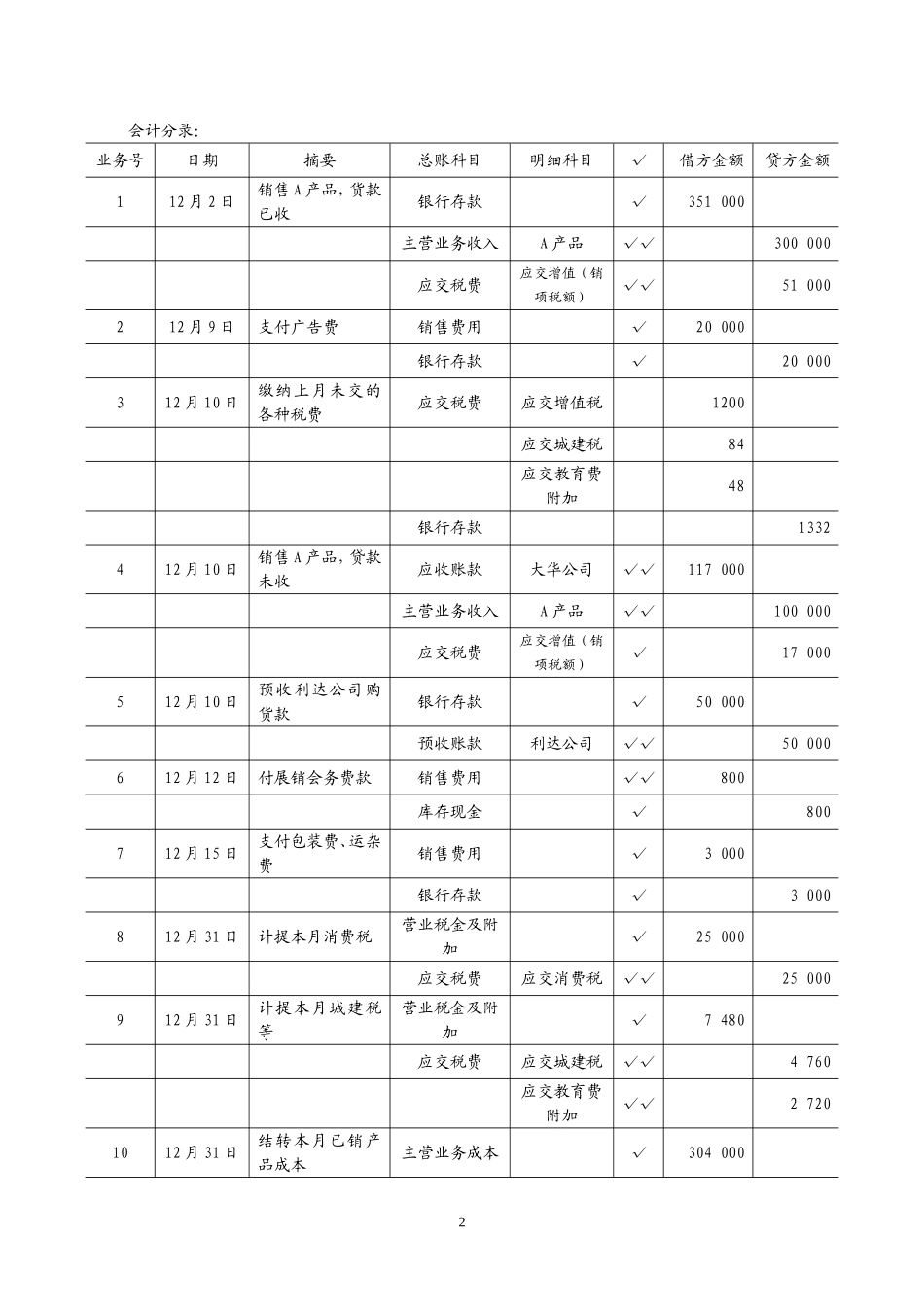

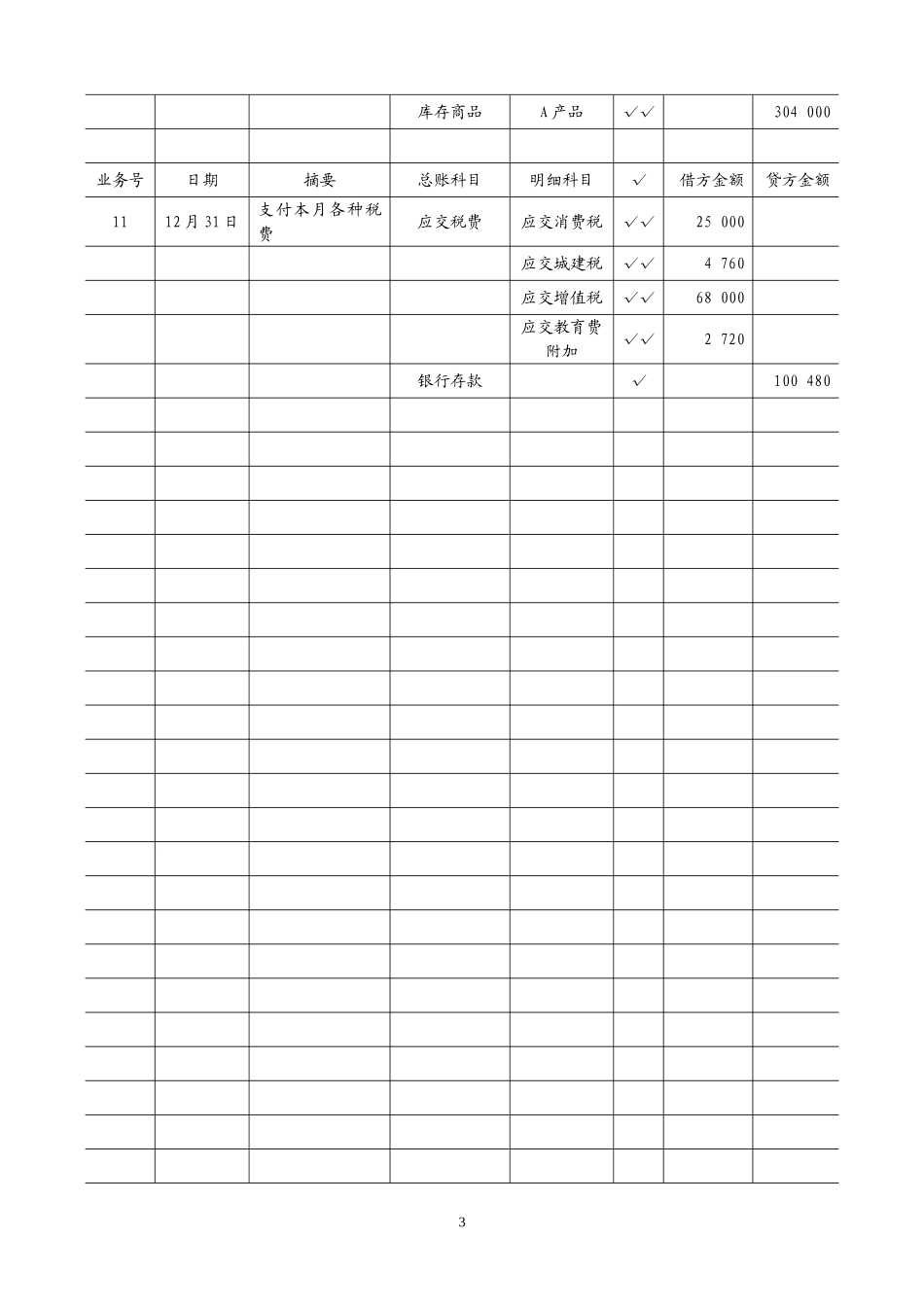

实训四销售过程的核算一、目的:练习产品销售业务的核算二、资料:东方公司201X年12月份发生下列经济业务:1、12月2日,销售A产品600件,每件价格500元,货款及税款均存入银行(假定增殖税税率为17%,以下均相同);2、12月9日,以银行存款支付广告费20000元;3、12月10日,开出转账支票一张,缴纳上月未交的各种税费,其中:增值税1200元,城建税84元,教育费附加48元。4、12月10日,售给大华公司A产品200件,每件价格500元,货款及税款均未收到;5、12月10日,据合同规定,预收利达公司购货款50000元,存入银行;6、12月12日,现金支付展销会务费计800元;7、12月15日,以银行存款支付销售产品发生的包装费、运杂费等计3000元;8、12月31日,按规定本月应缴纳消费税25000元;9、12月31日,根据本月应缴增值税计算应交城建税(7%)及应交教育费附加(4%);(假设本月无进项税额)10、12月31日,结转本月已销售产品的生产成本,每件380元;三、要求:1、根据上述经济业务编制会计分录;2、根据会计分录登记总分类账及明细分类账(“T”字账)。1会计分录:业务号日期摘要总账科目明细科目√借方金额贷方金额112月2日销售A产品,货款已收银行存款√351000主营业务收入A产品√√300000应交税费应交增值(销项税额)√√51000212月9日支付广告费销售费用√20000银行存款√20000312月10日缴纳上月未交的各种税费应交税费应交增值税1200应交城建税84应交教育费附加48银行存款1332412月10日销售A产品,贷款未收应收账款大华公司√√117000主营业务收入A产品√√100000应交税费应交增值(销项税额)√17000512月10日预收利达公司购货款银行存款√50000预收账款利达公司√√50000612月12日付展销会务费款销售费用√√800库存现金√800712月15日支付包装费、运杂费销售费用√3000银行存款√3000812月31日计提本月消费税营业税金及附加√25000应交税费应交消费税√√25000912月31日计提本月城建税等营业税金及附加√7480应交税费应交城建税√√4760应交教育费附加√√27201012月31日结转本月已销产品成本主营业务成本√3040002库存商品A产品√√304000业务号日期摘要总账科目明细科目√借方金额贷方金额1112月31日支付本月各种税费应交税费应交消费税√√25000应交城建税√√4760应交增值税√√68000应交教育费附加√√2720银行存款√1004803“T”字型账户:库存现金银行存款(6)800(1)351000(2)20000(5)50000(3)1332本期发生额800(7)3000(11)10048...