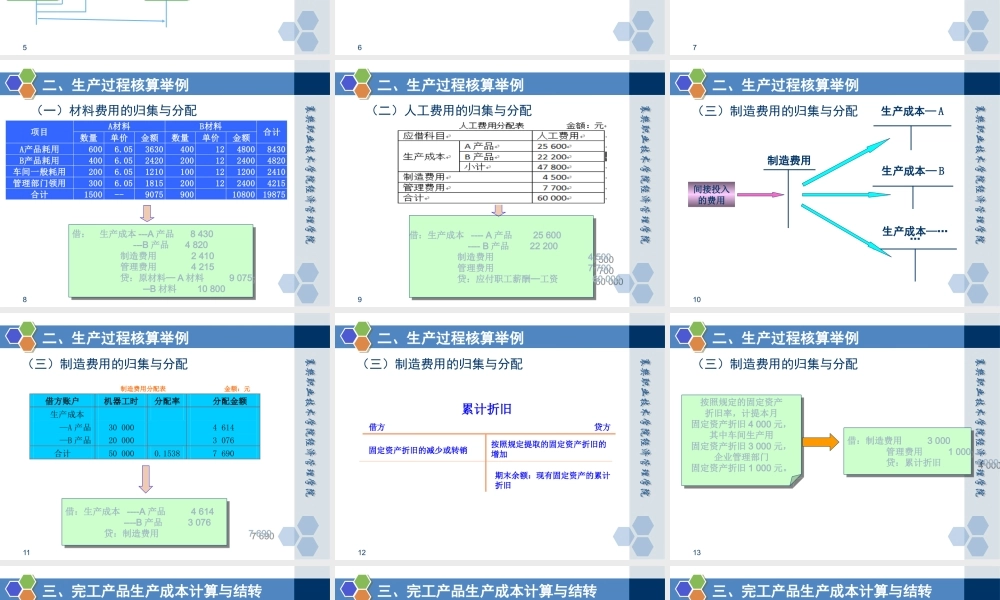

学习情境三记录企业典型经纪业务任务四生产过程的核算2任务四生产过程的核算设置和运用的主要账户1完工产品生产成本计算与结转3生产过程核算举例23任务四生产过程的核算教学方法和手段:课堂讲授、多媒体展示、案例引导。课时安排:4教具选用:多媒体设备教学场地:多媒体教室、企业现场、会计实训室4一、设置和运用的主要账户生产成本应付职工薪酬(福利费)库存商品累计折旧制造费用财务费用应付职工薪酬(工资)管理费用生产过程核算设置的主要账户5一、设置和运用的主要账户生产过程的核算程序生产成本库存商品累计折旧管理费用/营业费用财务费用制造费用原材料/应付职工薪酬银行存款等6一、设置和运用的主要账户生产成本直接材料费用直接工资费用其他直接支出月末分配转入的制造费用借方贷方结转完工验收入库产成品的生产成本期末余额:尚未完工入库的在产品成本7一、设置和运用的主要账户制造费用归集本期发生的各项制造费用借方贷方期末分配转入生产成本该账户期末余额一般为零8二、生产过程核算举例数量单价金额数量单价金额A产品耗用6006.0536304001248008430B产品耗用4006.0524202001224004820车间一般耗用2006.0512101001212002410管理部门领用3006.0518152001224004215合计1500--90759001080019875合计项目A材料B材料借:生产成本---A产品8430---B产品4820制造费用2410管理费用4215贷:原材料─A材料9075─B材料10800借:生产成本---A产品8430---B产品4820制造费用2410管理费用4215贷:原材料─A材料9075─B材料10800(一)材料费用的归集与分配9二、生产过程核算举例借:生产成本----A产品25600----B产品22200制造费用4500管理费用7700贷:应付职工薪酬─工资60000借:生产成本----A产品25600----B产品22200制造费用4500管理费用7700贷:应付职工薪酬─工资60000(二)人工费用的归集与分配10二、生产过程核算举例间接投入的费用制造费用生产成本—A生产成本—B生产成本—……(三)制造费用的归集与分配11二、生产过程核算举例制造费用分配表金额:元借方账户机器工时分配率分配金额生产成本—A产品—B产品300002000046143076合计500000.15387690借:生产成本----A产品4614----B产品3076贷:制造费用7690借:生产成本----A产品4614----B产品3076贷:制造费用7690(三)制造费用的归集与分配12二、生产过程核算举例(三)制造费用的归集与分配累计折旧固定资产折旧的减少或转销借方贷方按照规定提取的固定资产折旧的增加期末余额...