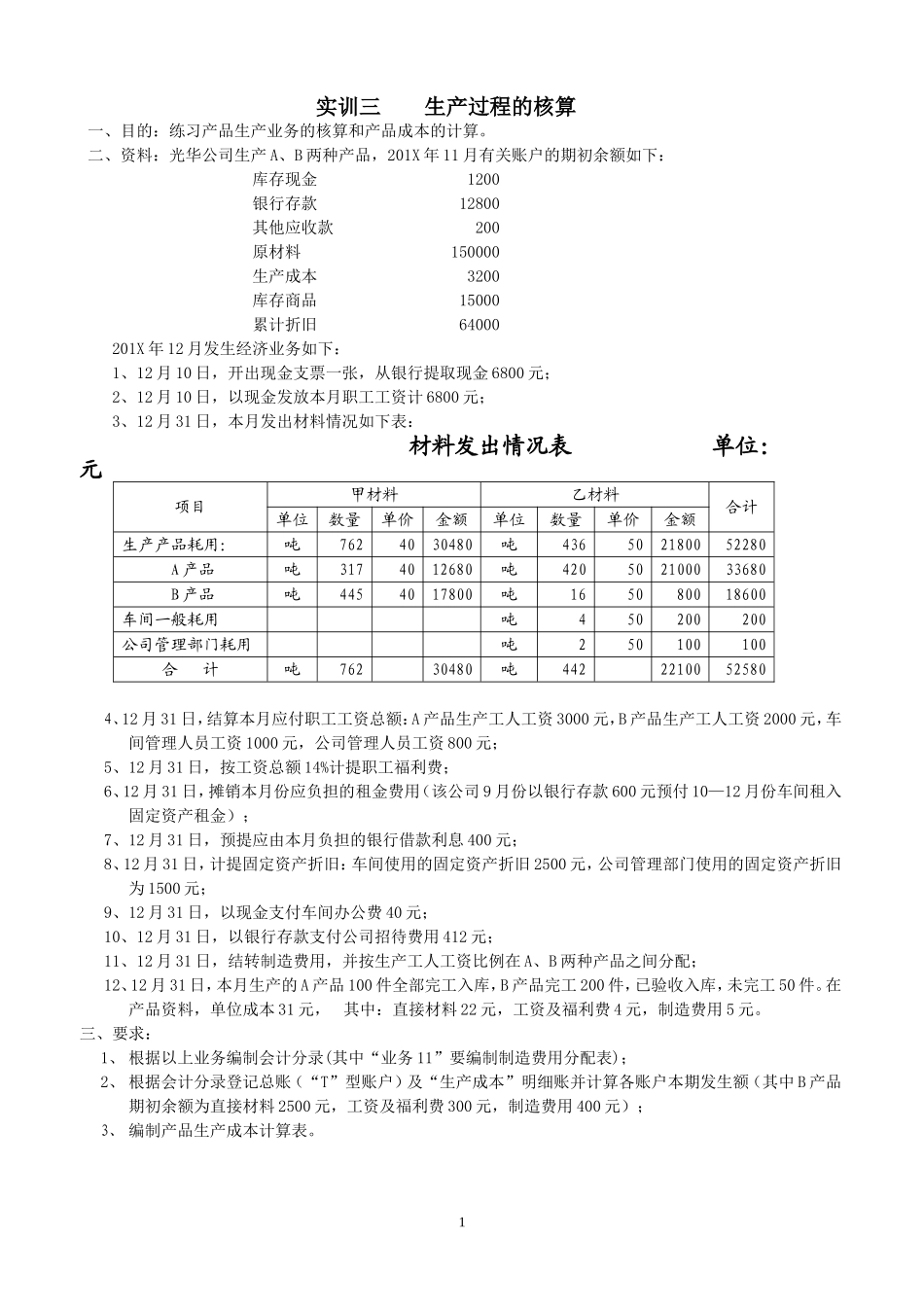

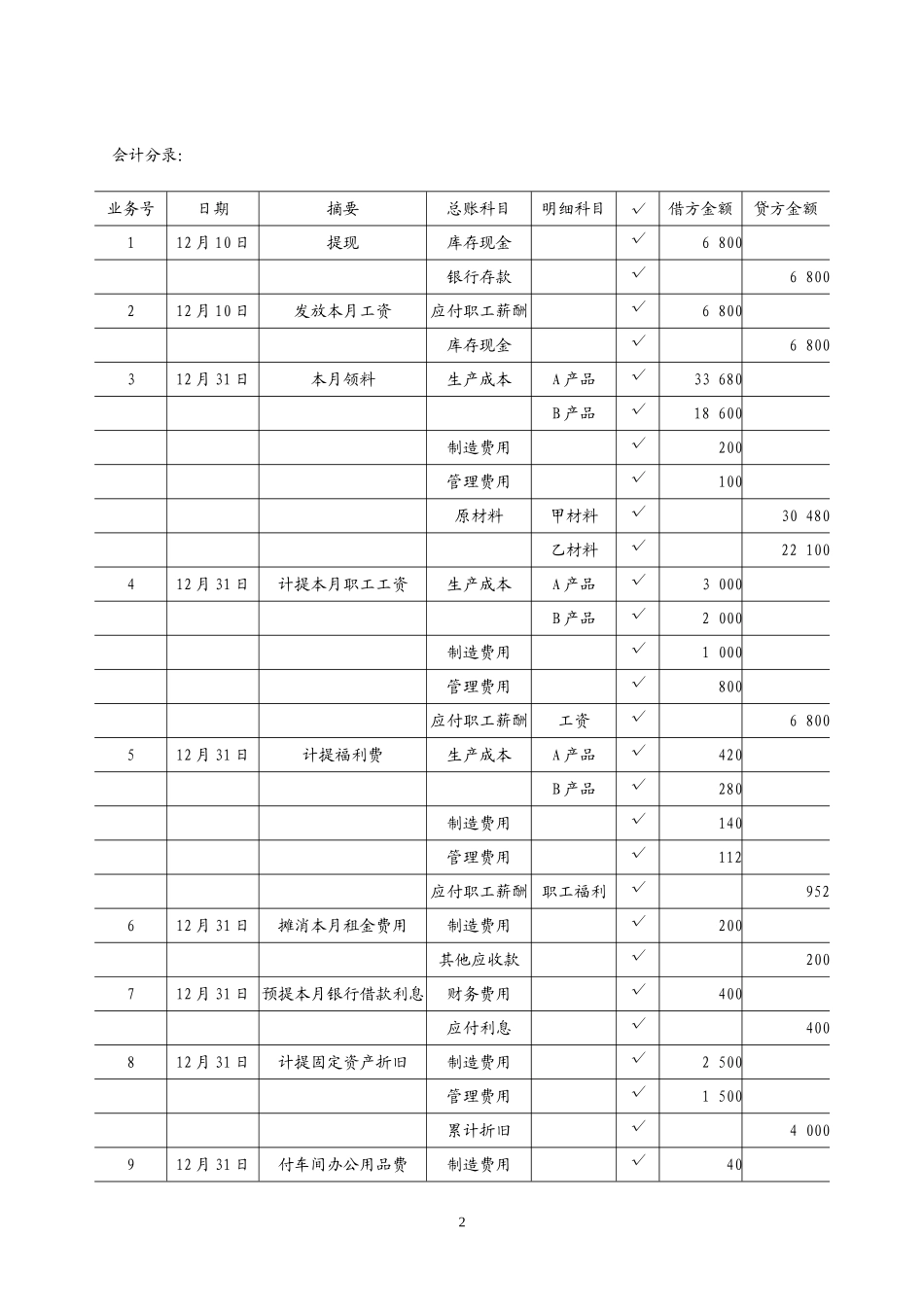

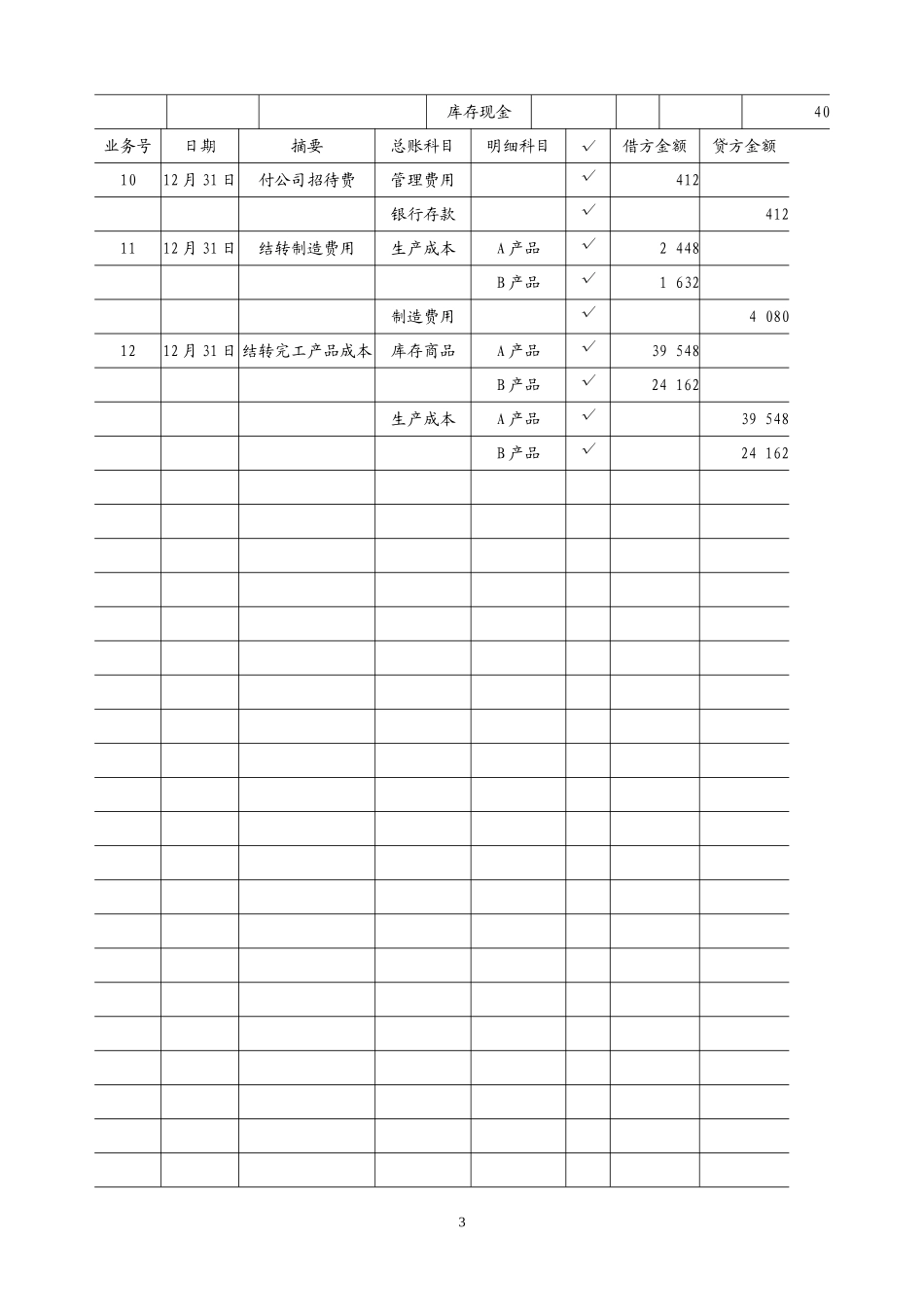

实训三生产过程的核算一、目的:练习产品生产业务的核算和产品成本的计算。二、资料:光华公司生产A、B两种产品,201X年11月有关账户的期初余额如下:库存现金1200银行存款12800其他应收款200原材料150000生产成本3200库存商品15000累计折旧64000201X年12月发生经济业务如下:1、12月10日,开出现金支票一张,从银行提取现金6800元;2、12月10日,以现金发放本月职工工资计6800元;3、12月31日,本月发出材料情况如下表:材料发出情况表单位:元项目甲材料乙材料合计单位数量单价金额单位数量单价金额生产产品耗用:吨7624030480吨436502180052280A产品吨3174012680吨420502100033680B产品吨4454017800吨165080018600车间一般耗用吨450200200公司管理部门耗用吨250100100合计吨76230480吨44222100525804、12月31日,结算本月应付职工工资总额:A产品生产工人工资3000元,B产品生产工人工资2000元,车间管理人员工资1000元,公司管理人员工资800元;5、12月31日,按工资总额14%计提职工福利费;6、12月31日,摊销本月份应负担的租金费用(该公司9月份以银行存款600元预付10—12月份车间租入固定资产租金);7、12月31日,预提应由本月负担的银行借款利息400元;8、12月31日,计提固定资产折旧:车间使用的固定资产折旧2500元,公司管理部门使用的固定资产折旧为1500元;9、12月31日,以现金支付车间办公费40元;10、12月31日,以银行存款支付公司招待费用412元;11、12月31日,结转制造费用,并按生产工人工资比例在A、B两种产品之间分配;12、12月31日,本月生产的A产品100件全部完工入库,B产品完工200件,已验收入库,未完工50件。在产品资料,单位成本31元,其中:直接材料22元,工资及福利费4元,制造费用5元。三、要求:1、根据以上业务编制会计分录(其中“业务11”要编制制造费用分配表);2、根据会计分录登记总账(“T”型账户)及“生产成本”明细账并计算各账户本期发生额(其中B产品期初余额为直接材料2500元,工资及福利费300元,制造费用400元);3、编制产品生产成本计算表。1会计分录:业务号日期摘要总账科目明细科目√借方金额贷方金额112月10日提现库存现金√6800银行存款√6800212月10日发放本月工资应付职工薪酬√6800库存现金√6800312月31日本月领料生产成本A产品√33680B产品√18600制造费用√200管理费用√100原材料甲材料√30480乙材料√22100412月31日计提本月职工工资生产成本A产品√3000B产品√2000制造费用√1000管理...