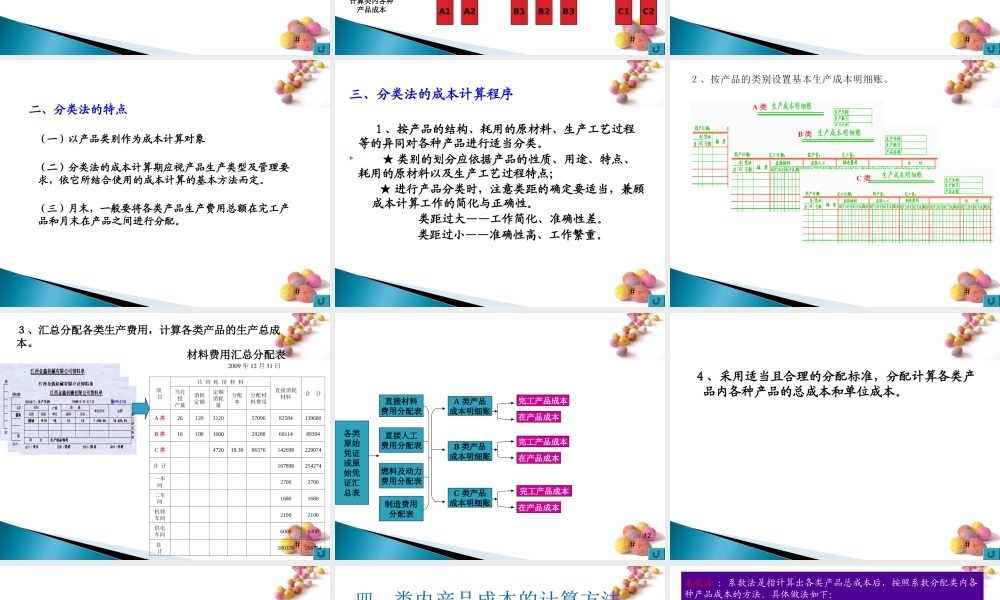

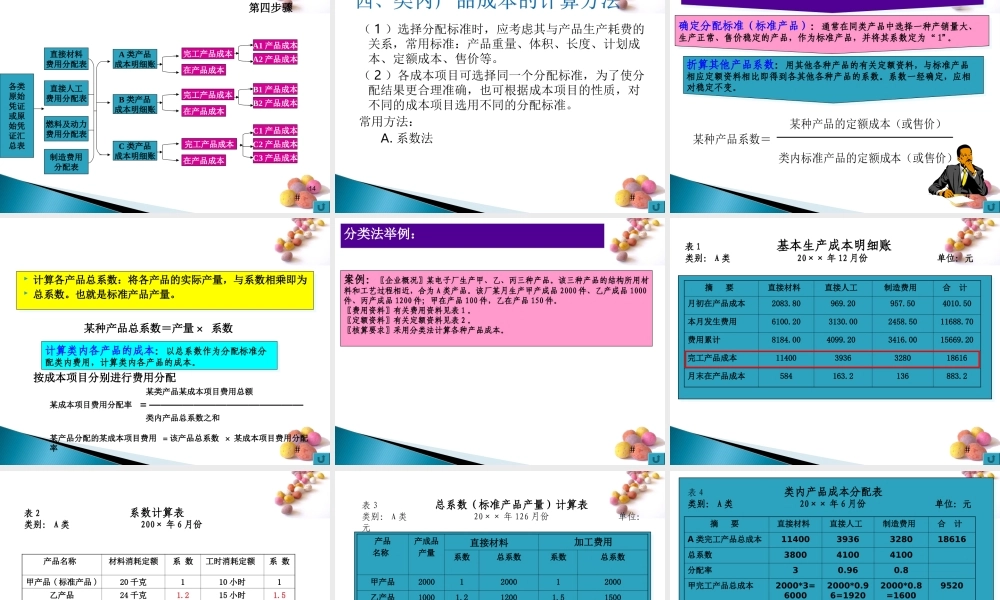

#第五章成本计算的辅助方法#学习目标:通过本任务的学习,掌握分类法的概念、特点与核算程序能力目标:通过本任务的学习,掌握分类法核算的操作技能,能正确归集并进行类内产品的费用分配,计算类内各种完工产品的成本。第一节分类法的应用#品种法是以产品品种为成本计算对象,是产品成本计算的最基本方法。当企业产品种类、规格繁多的时候品种法?如果不同品种、规格的产品可以按照一定标准进行分类,采用分类法可以简化成本计算工作。#例企业生产A1、A2、B1、B2、B3、C1、C2七种产品,按生产工艺可分为三类:A1、A2C1、C2B1、B2、B3A类B类C类分类法是成本计算的辅助方法#(一)分类法的概念分类法是指按产品类别归集生产费用,先计算各类完工产品的总成本,然后再按一定标准在同类产品中分配计算出各品种或规格产品成本的一种方法。(注意分类法不是一种独立的成本计算方法)#生产费用A类C类B类按类别归集生产费用计算各类产品成本A类在产品A类完工产品B类在产品B类完工产品C类在产品C类完工产品计算类内各种产品成本A1A2C1C2B1B2B3#(二)适用范围适用于产品品种或规格较多的,并且可以按照一定标准分类的企业。如:电子元件厂、食品厂、制鞋厂等#二、分类法的特点(一)以产品类别作为成本计算对象(二)分类法的成本计算期应视产品生产类型及管理要求,依它所结合使用的成本计算的基本方法而定。(三)月末,一般要将各类产品生产费用总额在完工产品和月末在产品之间进行分配。#三、分类法的成本计算程序1、按产品的结构、耗用的原材料、生产工艺过程等的异同对各种产品进行适当分类。★类别的划分应依据产品的性质、用途、特点、耗用的原材料以及生产工艺过程特点;★进行产品分类时,注意类距的确定要适当,兼顾成本计算工作的简化与正确性。类距过大——工作简化、准确性差。类距过小——准确性高、工作繁重。#A类B类C类#项目共同耗用材料直接消耗材料合计当月投产量消耗定额定额消耗量分配率分配材料费用A类2612031205709682584139680B类161001600292806011489394C类472018.3086376142698229074合计167898254274一车间27002700二车间16801680机修车间21002100供电车间60006000总计180378266754材料费用汇总分配表2009年12月31日3、汇总分配各类生产费用,计算各类产品的生产总成本。#12直接材料费用分配表直接人工费用分配表燃料及动力费用分配表制造费用分配表C类产品成本明细账B类产品成本明细账A类产品成本明细账在产品成本完工...