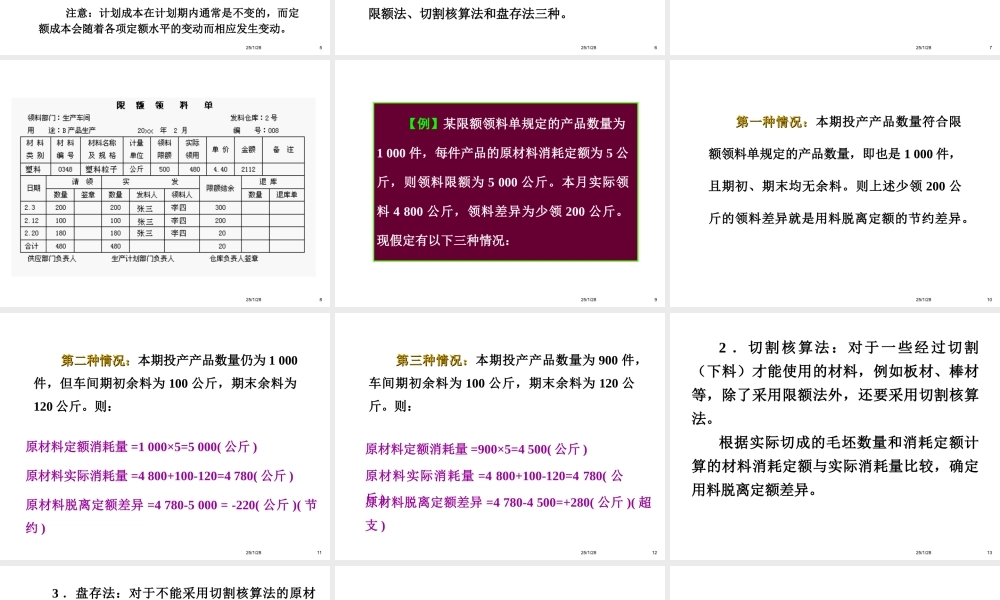

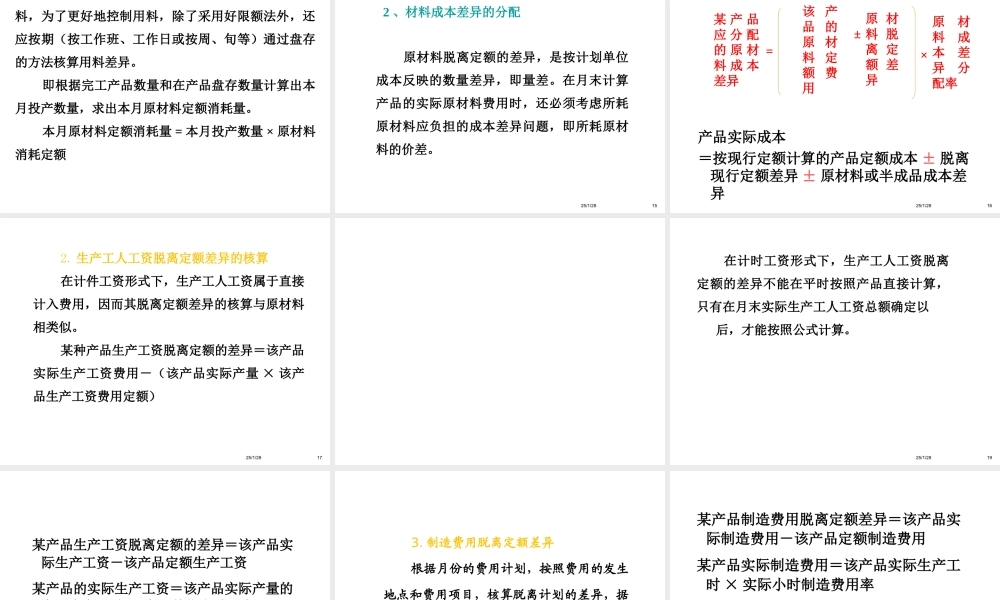

第五章成本计算的辅助方法第五章成本计算的辅助方法第二节定额法第二节定额法学习目标学习目标::●●掌握定额法概念与适用范围掌握定额法概念与适用范围●●掌握定额成本、脱离定额差异、定额变掌握定额成本、脱离定额差异、定额变动差异的计算动差异的计算●●掌握产品实际成本的计算掌握产品实际成本的计算25/1/282一、定额法的概念和特点(一)定额法概念:是以定额成本为目标成本,并根据定额成本、脱离定额差异和定额变动差异计算产品实际成本的一种成本管理和成本计算方法,能及时揭示生产费用脱离定额的差异,加强成本控制。25/1/2831.事前制定产品的消耗定额、费用定额和定额成本作为降低成本的目标。将成本的计划、控制、核算和分析结合在一起。2.在生产费用发生的当时,就将符合定额的费用和发生的差异分别核算,以加强对成本差异的日常核算、分析和控制。25/1/2843.月末,在定额成本的基础上,加减各种成本差异,计算产品的实际成本,为成本的定期考核和分析提供数据。计算产品实际成本的基本公式为:产品实际成本=产品定额成本±脱离定额差异±材料成本差异±定额变动差异4.定额法不是一种独立的成本计算方法,必须与品种法、分步法、分批法等相结合使用。25/1/285二、定额法的计算程序(一)定额成本的计算产品的定额成本,是根据各种有关的现行定额计算的成本。产品原材料消耗定额×原材料计划单价=原材料费用定额产品生产工时定额×生产工资计划单价=生产工资费用定额产品生产工时定额×制造费用计划单价=制造费用定额注意:计划成本在计划期内通常是不变的,而定额成本会随着各项定额水平的变动而相应发生变动。25/1/286(二)脱离定额差异的核算脱离定额的差异,是指生产过程中,各项生产费用的实际支出脱离现行定额或预算的数额。1.原材料脱离定额差异的核算原材料脱离定额差异的核算方法,一般有限额法、切割核算法和盘存法三种。25/1/2871.限额法(差异凭证法),是通过限制领用材料来节约用料的方法。采用限额法对于控制领料,促进节约用料有着重要作用。25/1/28825/1/289【例】某限额领料单规定的产品数量为1000件,每件产品的原材料消耗定额为5公斤,则领料限额为5000公斤。本月实际领料4800公斤,领料差异为少领200公斤。现假定有以下三种情况:25/1/2810第一种情况:第一种情况:本期投产产品数量符合限额领料单规定的产品数量,即也是1000件,且期初、期末均无余料。则上述少领200公斤的领料差异就是用料脱离定额...