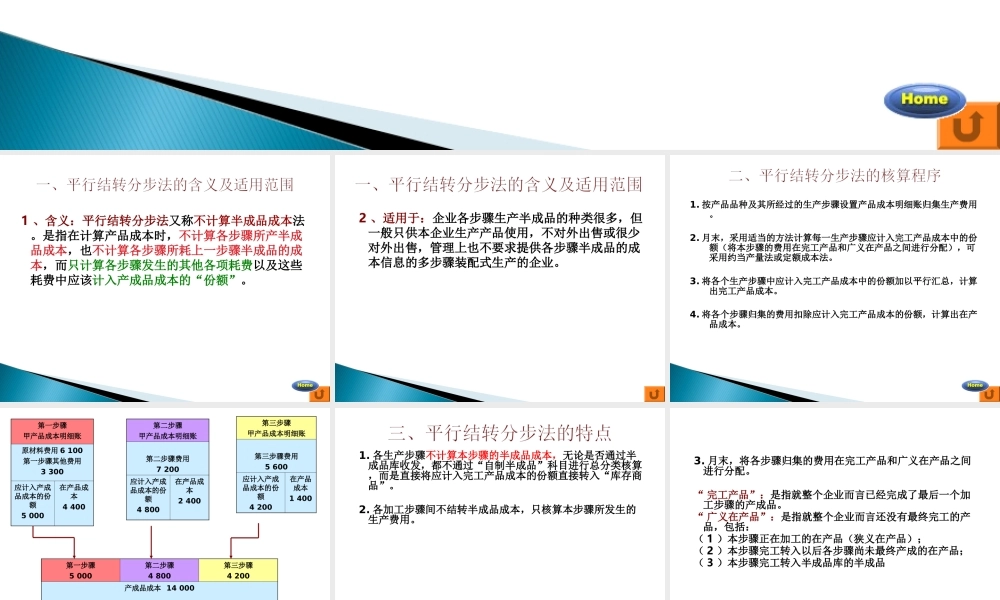

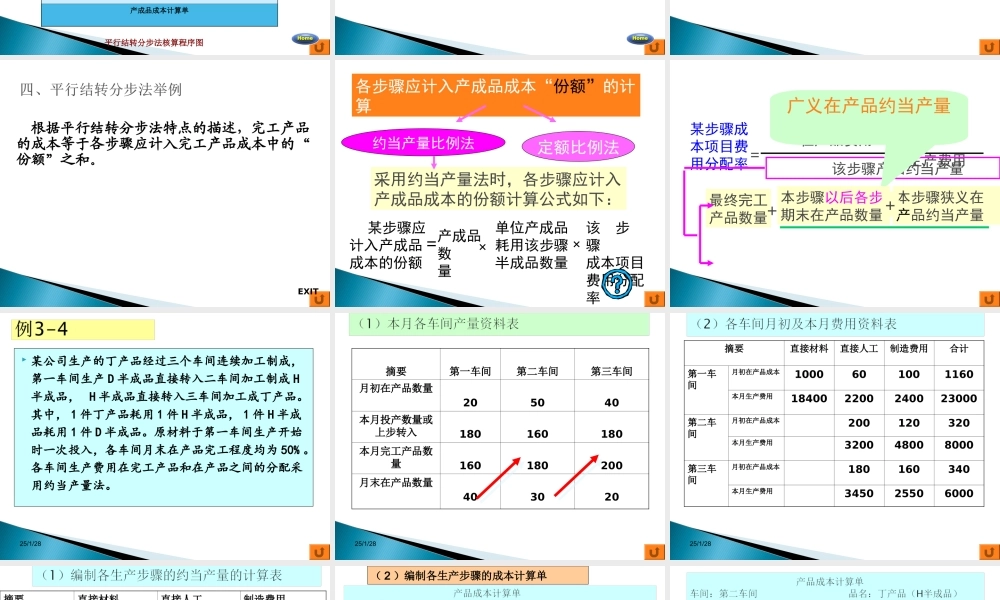

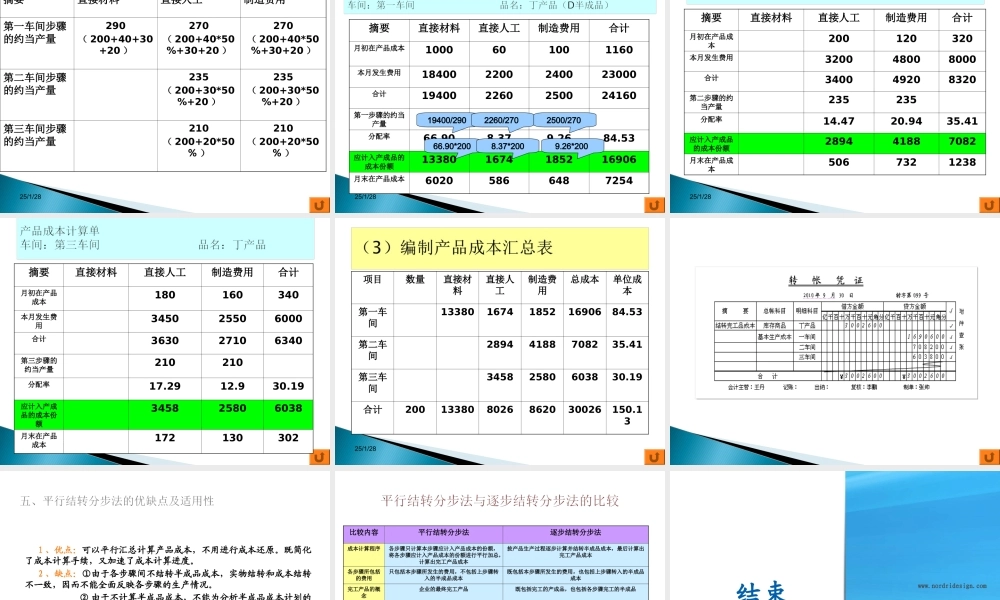

一、平行结转分步法的含义及适用范围二、平行结转分步法的核算程序三、平行结转分步法的特点四、平行结转分步法举例平行结转分步法下应计入完工产品成本中的份额及约当产量的计算平行结转分步法与逐步结转分步法的比较1、含义:平行结转分步法又称不计算半成品成本法。是指在计算产品成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤半成品的成本,而只计算各步骤发生的其他各项耗费以及这些耗费中应该计入产成品成本的“份额”。2、适用于:企业各步骤生产半成品的种类很多,但一般只供本企业生产产品使用,不对外出售或很少对外出售,管理上也不要求提供各步骤半成品的成本信息的多步骤装配式生产的企业。1.按产品品种及其所经过的生产步骤设置产品成本明细账归集生产费用。2.月末,采用适当的方法计算每一生产步骤应计入完工产品成本中的份额(将本步骤的费用在完工产品和广义在产品之间进行分配),可采用约当产量法或定额成本法。3.将各个生产步骤中应计入完工产品成本中的份额加以平行汇总,计算出完工产品成本。4.将各个步骤归集的费用扣除应计入完工产品成本的份额,计算出在产品成本。第一步骤甲产品成本明细账原材料费用6100第一步骤其他费用3300应计入产成品成本的份额5000在产品成本4400第二步骤甲产品成本明细账第二步骤费用7200应计入产成品成本的份额4800在产品成本2400第三步骤甲产品成本明细账第三步骤费用5600应计入产成品成本的份额4200在产品成本1400第一步骤5000第二步骤4800第三步骤4200产成品成本14000产成品成本计算单平行结转分步法核算程序图1.各生产步骤不计算本步骤的半成品成本,无论是否通过半成品库收发,都不通过“自制半成品”科目进行总分类核算,而是直接将应计入完工产品成本的份额直接转入“库存商品”。2.各加工步骤间不结转半成品成本,只核算本步骤所发生的生产费用。3.月末,将各步骤归集的费用在完工产品和广义在产品之间进行分配。“完工产品”:是指就整个企业而言已经完成了最后一个加工步骤的产成品。“广义在产品”:是指就整个企业而言还没有最终完工的产品,包括:(1)本步骤正在加工的在产品(狭义在产品);(2)本步骤完工转入以后各步骤尚未最终产成的在产品;(3)本步骤完工转入半成品库的半成品根据平行结转分步法特点的描述,完工产品的成本等于各步骤应计入完工产品成本中的“份额”之和。EXIT采用约当产量法时,各步骤应计入产成品成本的份额计算公式如下:某步...