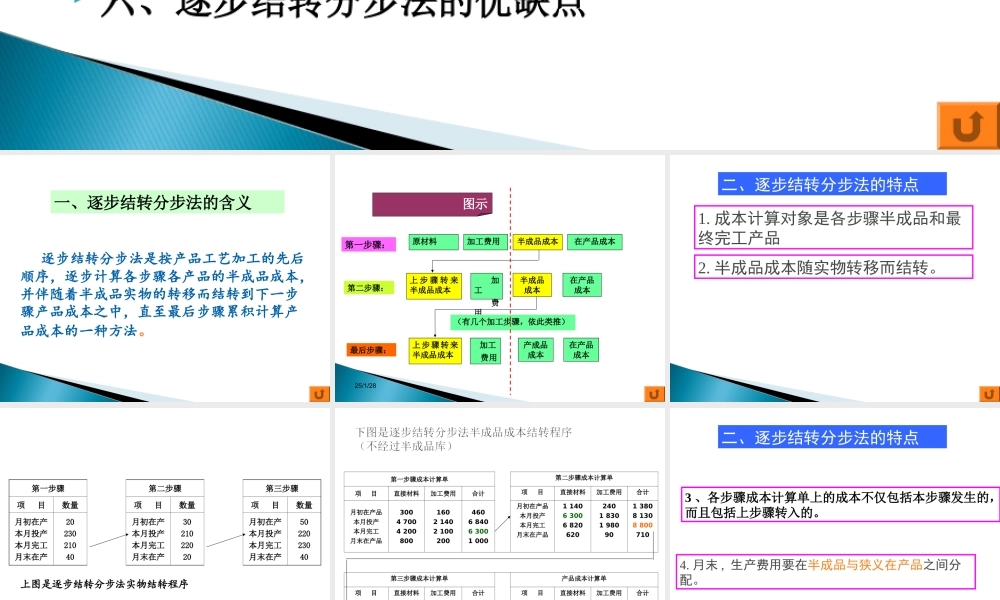

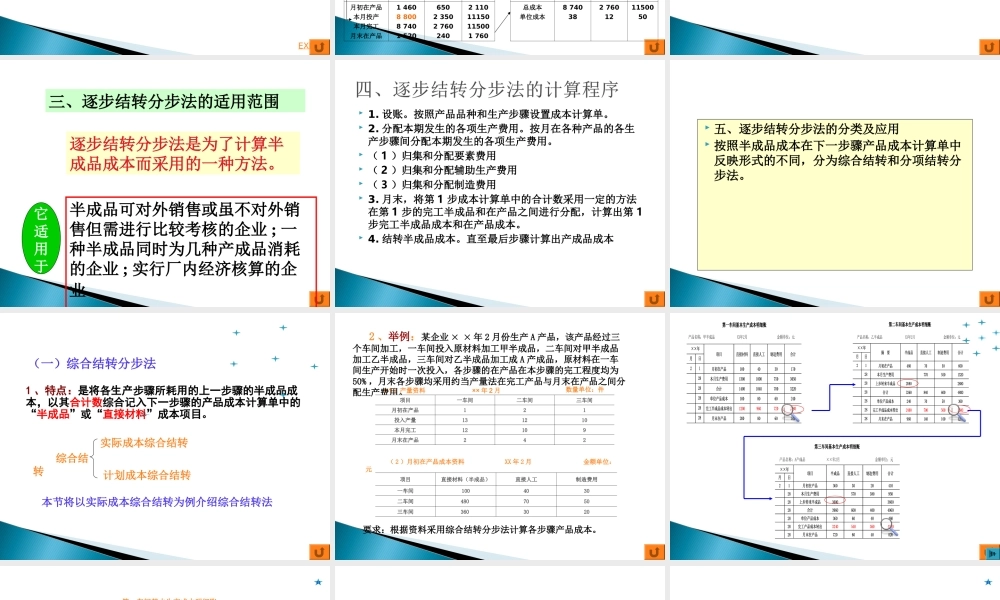

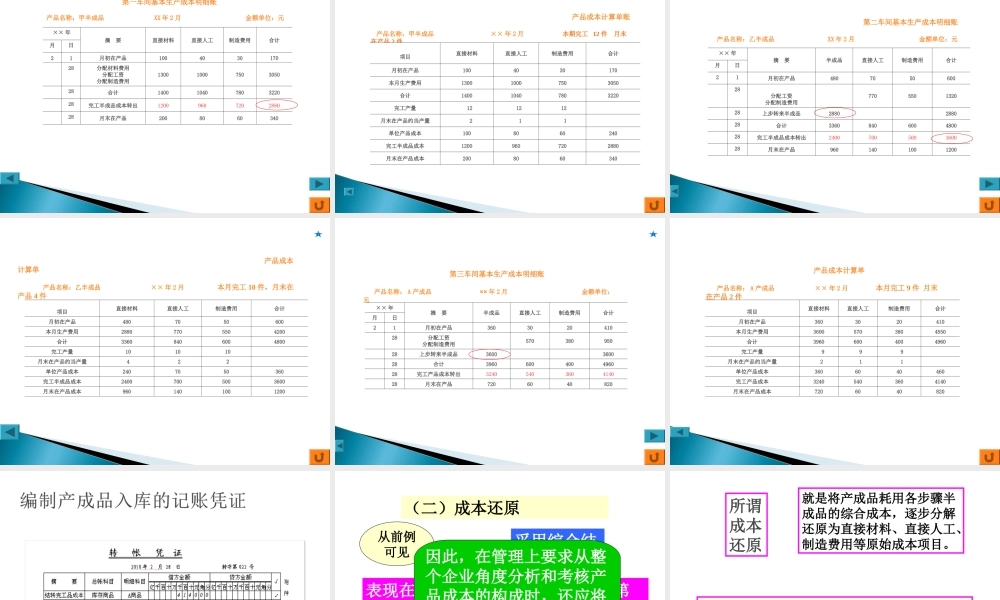

学习内容一、逐步结转分步法的含义二、逐步结转分步法的特点三、逐步结转分步法的适用范围四、逐步结转分步法的计算程序五、逐步结转分步法的应用(一)综合结转分步法(二)成本还原(三)分项结转分步法六、逐步结转分步法的优缺点一、逐步结转分步法的含义逐步结转分步法是按产品工艺加工的先后顺序,逐步计算各步骤各产品的半成品成本,并伴随着半成品实物的转移而结转到下一步骤产品成本之中,直至最后步骤累积计算产品成本的一种方法。25/1/28原材料加工费用半成品成本在产品成本上步骤转来半成品成本加工费用半成品成本在产品成本上步骤转来半成品成本加工费用产成品成本在产品成本(有几个加工步骤,依此类推)第一步骤:第二步骤:最后步骤:图示二、逐步结转分步法的特点1.成本计算对象是各步骤半成品和最终完工产品2.半成品成本随实物转移而结转。上图是逐步结转分步法实物结转程序第一步骤第二步骤第三步骤项目数量项目数量项目数量月初在产本月投产本月完工月末在产2023021040月初在产本月投产本月完工月末在产3021022020月初在产本月投产本月完工月末在产5022023040EXIT第一步骤成本计算单第二步骤成本计算单项目直接材料加工费用合计项目直接材料加工费用合计月初在产品本月投产本月完工月末在产品3004700420080016021402100200460684063001000月初在产品本月投产本月完工月末在产品1140630068206202401830198090138081308800710第三步骤成本计算单产品成本计算单项目直接材料加工费用合计项目直接材料加工费用合计月初在产品本月投产本月完工月末在产品146088008740152065023502760240211011150115001760总成本单位成本87403827601211500503、各步骤成本计算单上的成本不仅包括本步骤发生的,而且包括上步骤转入的。4.月末,生产费用要在半成品与狭义在产品之间分配。二、逐步结转分步法的特点半成品可对外销售或虽不对外销售但需进行比较考核的企业;一种半成品同时为几种产成品消耗的企业;实行厂内经济核算的企业。三、逐步结转分步法的适用范围逐步结转分步法是为了计算半成品成本而采用的一种方法。它适用于1.设账。按照产品品种和生产步骤设置成本计算单。2.分配本期发生的各项生产费用。按月在各种产品的各生产步骤间分配本期发生的各项生产费用。(1)归集和分配要素费用(2)归集和分配辅助生产费用(3)归集和分配制造费用3.月末,将第1步成本计算单中的合计数采用一定的方法在第1步的完工...