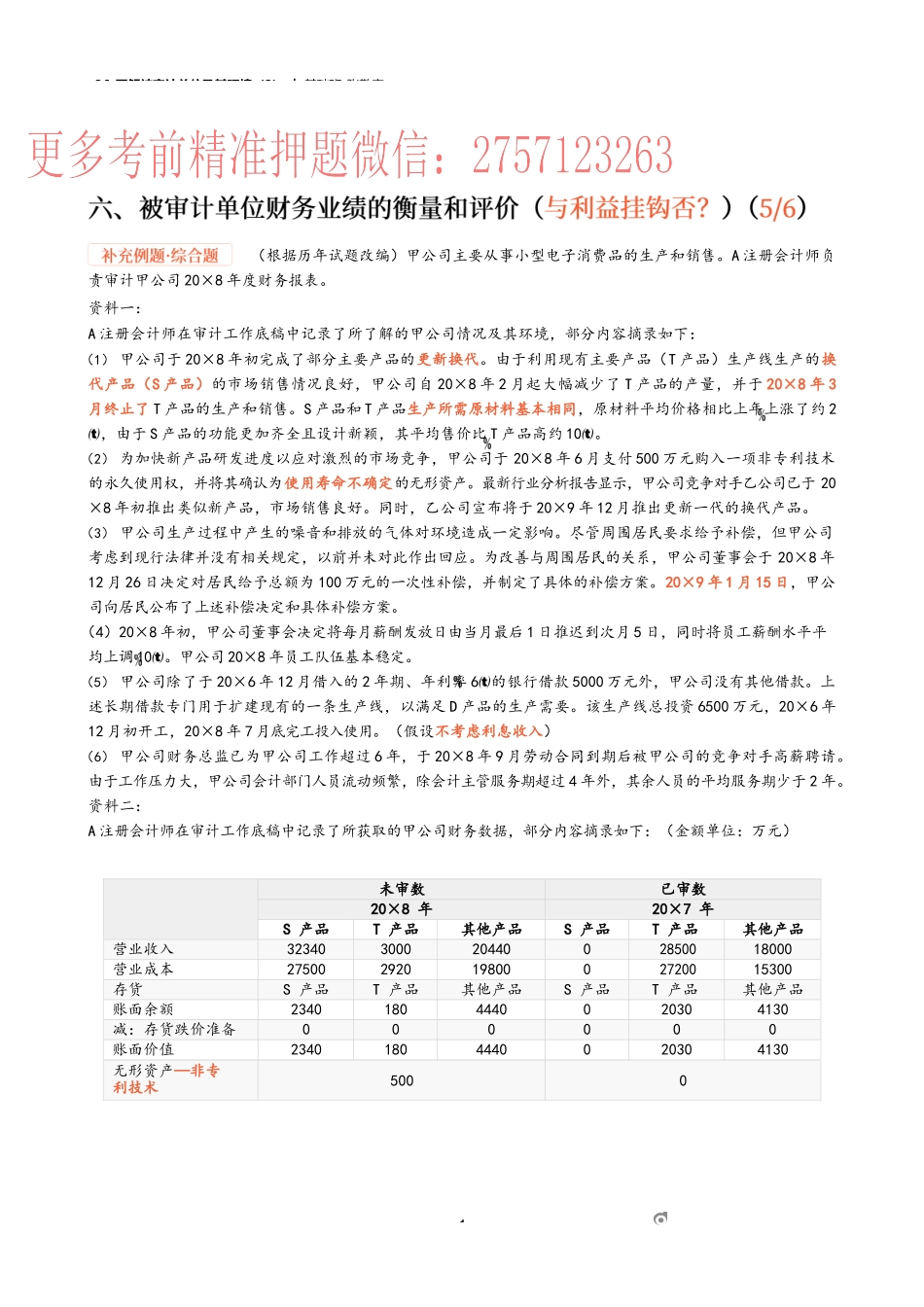

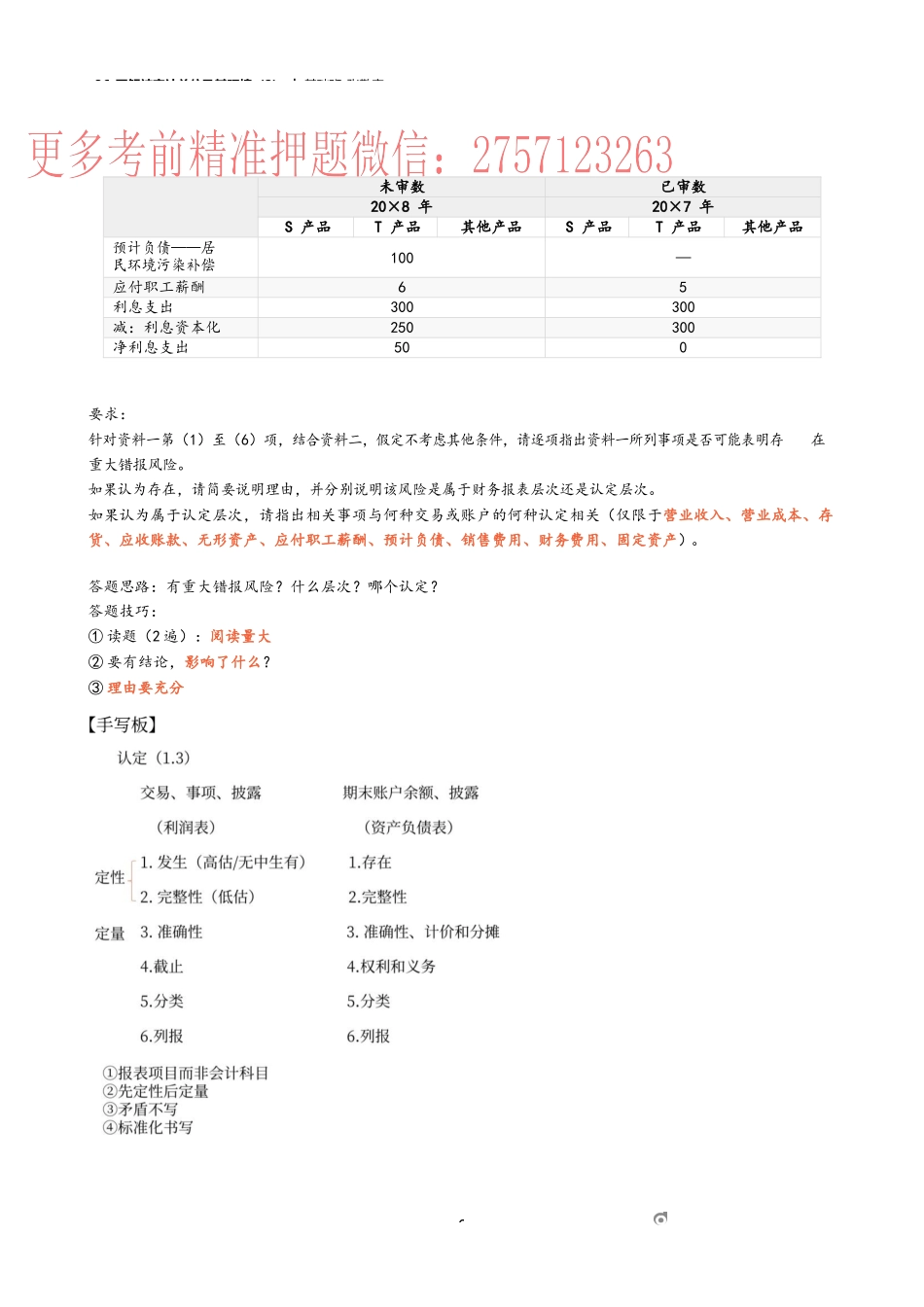

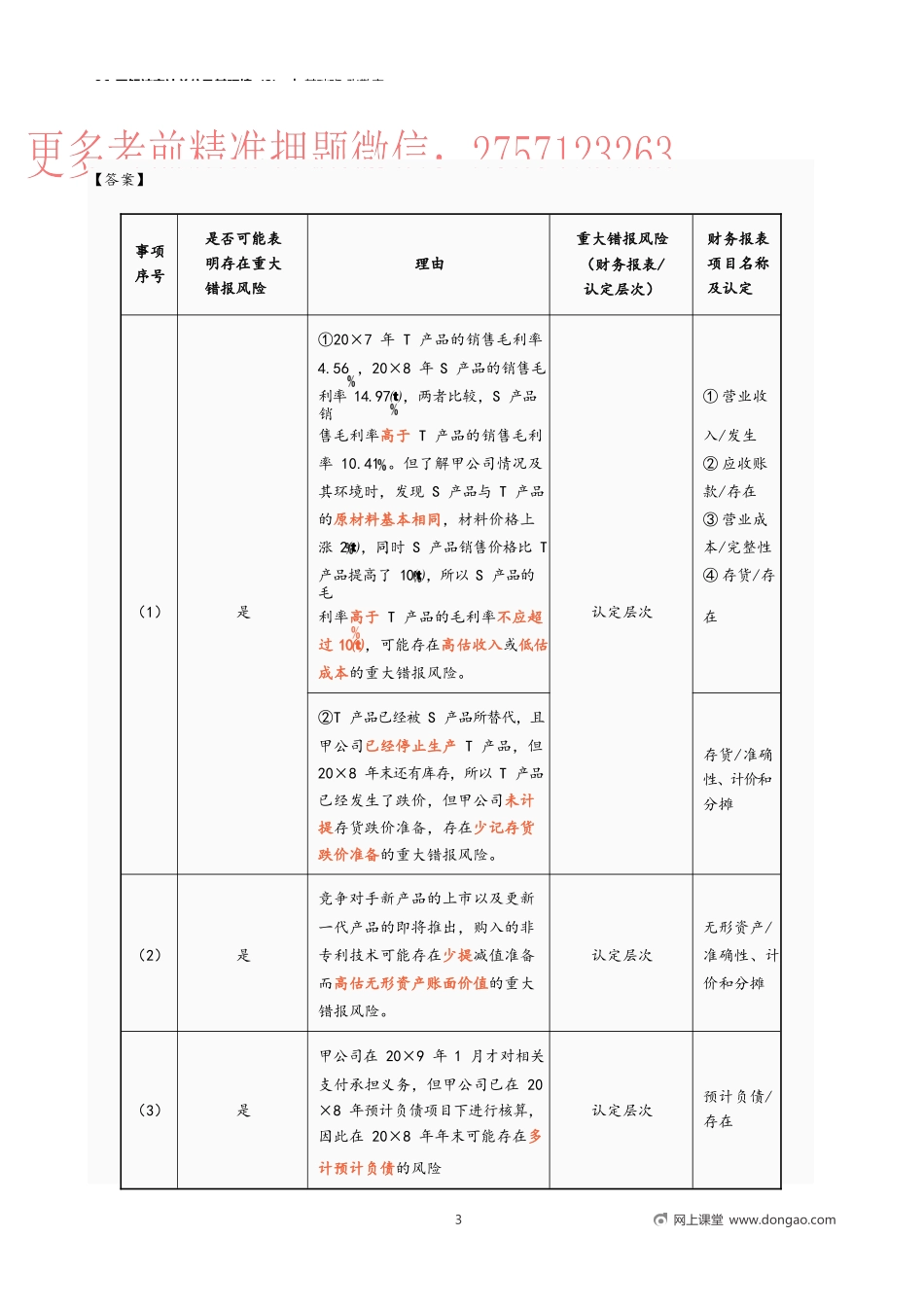

36_了解被审计单位及其环境(2)︱基础班-张敬富1m(根据历年试题改编)甲公司主要从事小型电子消费品的生产和销售。A注册会计师负责审计甲公司20×8年度财务报表。资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:(1)甲公司于20×8年初完成了部分主要产品的更新换代。由于利用现有主要产品(T产品)生产线生产的换代产品(S产品)的市场销售情况良好,甲公司自20×8年2月起大幅减少了T产品的产量,并于20×8年3月终止了T产品的生产和销售。S产品和T产品生产所需原材料基本相同,原材料平均价格相比上年上涨了约2,由于S产品的功能更加齐全且设计新颖,其平均售价比T产品高约10。(2)为加快新产品研发进度以应对激烈的市场竞争,甲公司于20×8年6月支付500万元购入一项非专利技术的永久使用权,并将其确认为使用寿命不确定的无形资产。最新行业分析报告显示,甲公司竞争对手乙公司已于20×8年初推出类似新产品,市场销售良好。同时,乙公司宣布将于20×9年12月推出更新一代的换代产品。(3)甲公司生产过程中产生的噪音和排放的气体对环境造成一定影响。尽管周围居民要求给予补偿,但甲公司考虑到现行法律并没有相关规定,以前并未对此作出回应。为改善与周围居民的关系,甲公司董事会于20×8年12月26日决定对居民给予总额为100万元的一次性补偿,并制定了具体的补偿方案。20×9年1月15日,甲公司向居民公布了上述补偿决定和具体补偿方案。(4)20×8年初,甲公司董事会决定将每月薪酬发放日由当月最后1日推迟到次月5日,同时将员工薪酬水平平均上调10。甲公司20×8年员工队伍基本稳定。(5)甲公司除了于20×6年12月借入的2年期、年利率6的银行借款5000万元外,甲公司没有其他借款。上述长期借款专门用于扩建现有的一条生产线,以满足D产品的生产需要。该生产线总投资6500万元,20×6年12月初开工,20×8年7月底完工投入使用。(假设不考虑利息收入)(6)甲公司财务总监已为甲公司工作超过6年,于20×8年9月劳动合同到期后被甲公司的竞争对手高薪聘请。由于工作压力大,甲公司会计部门人员流动频繁,除会计主管服务期超过4年外,其余人员的平均服务期少于2年。资料二:A注册会计师在审计工作底稿中记录了所获取的甲公司财务数据,部分内容摘录如下:(金额单位:万元)未审数已审数20×8年20×7年S产品T产品其他产品S产品T产品其他产品营业收入3234030002044002850018000营业成本2750029201...