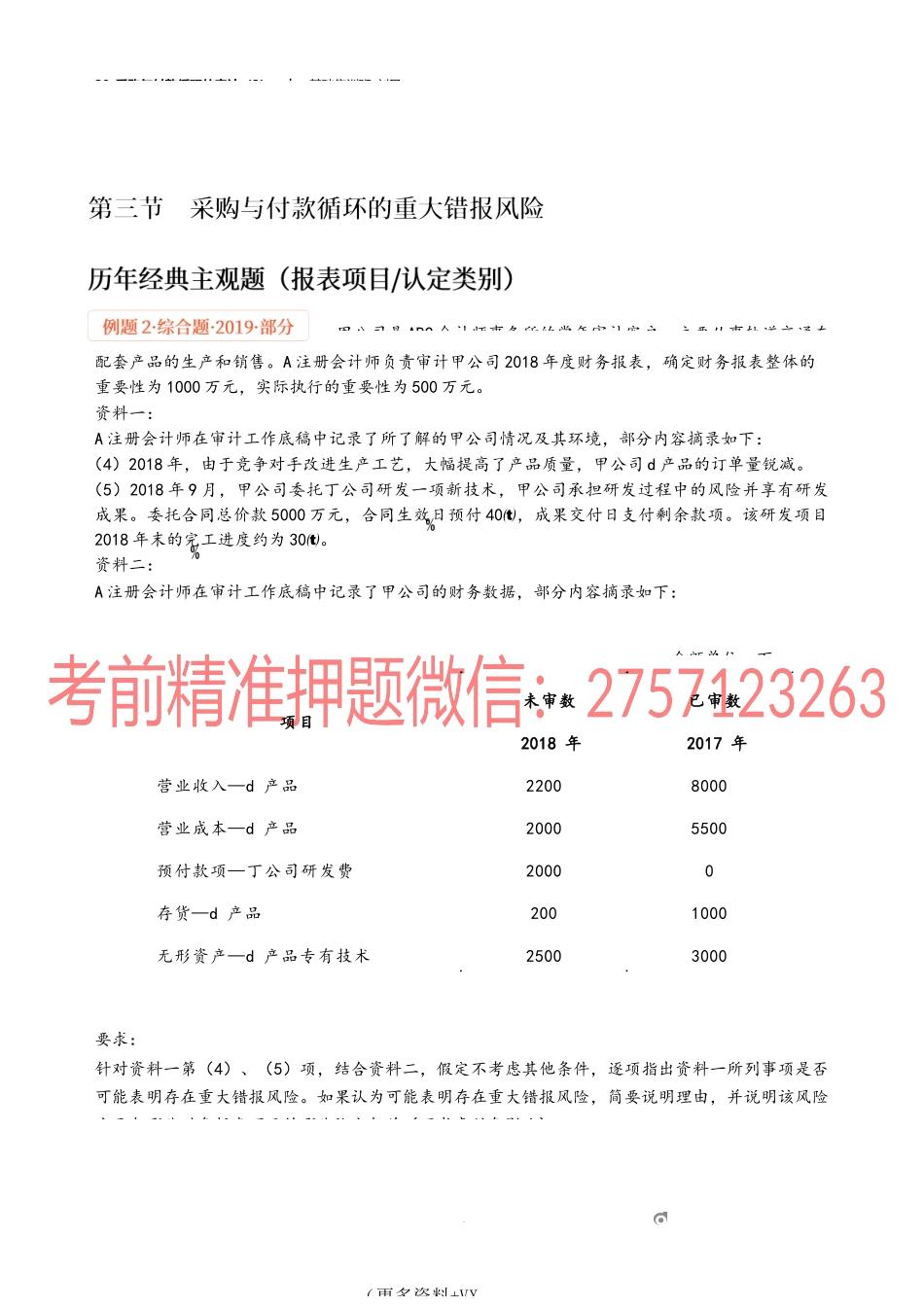

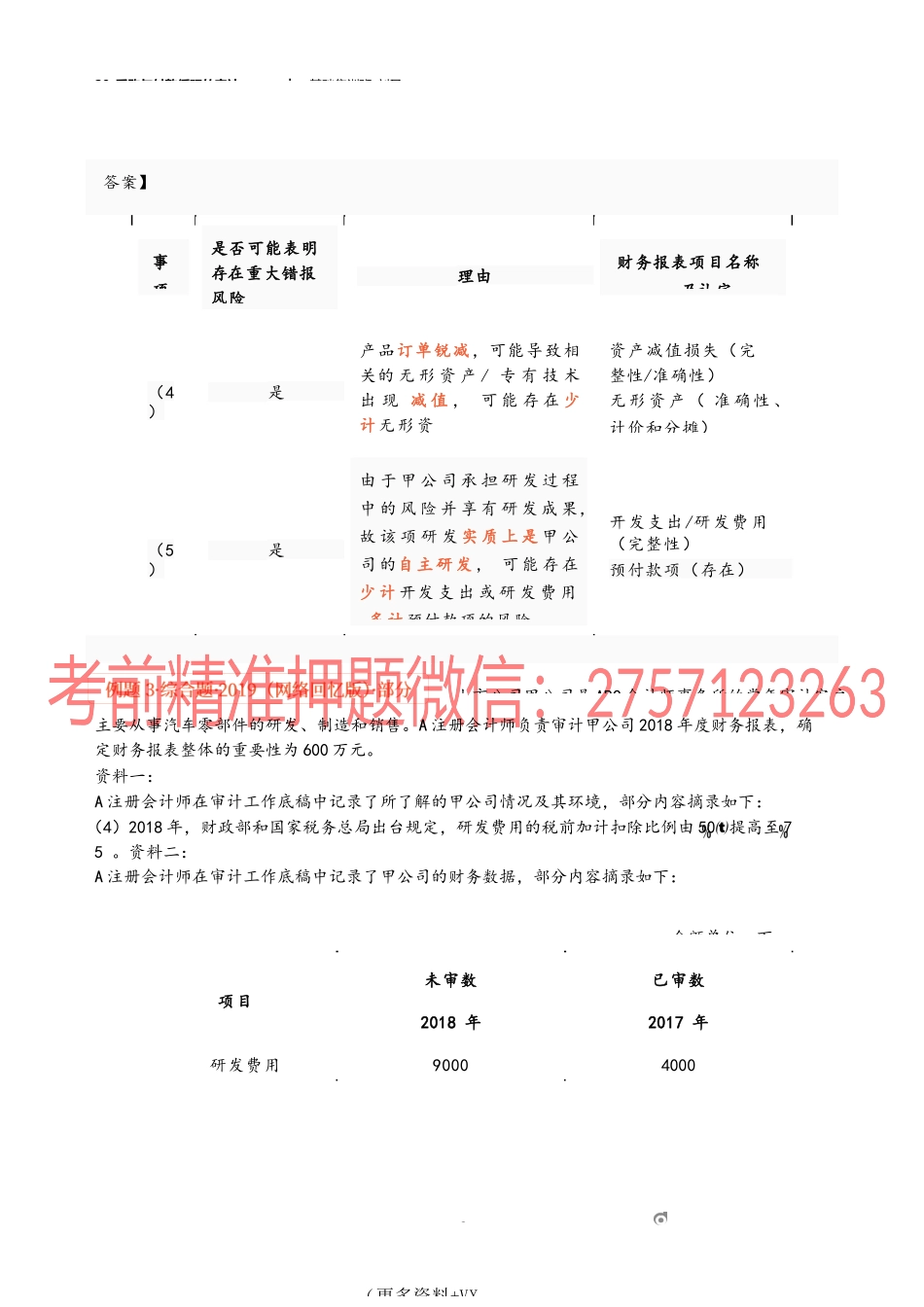

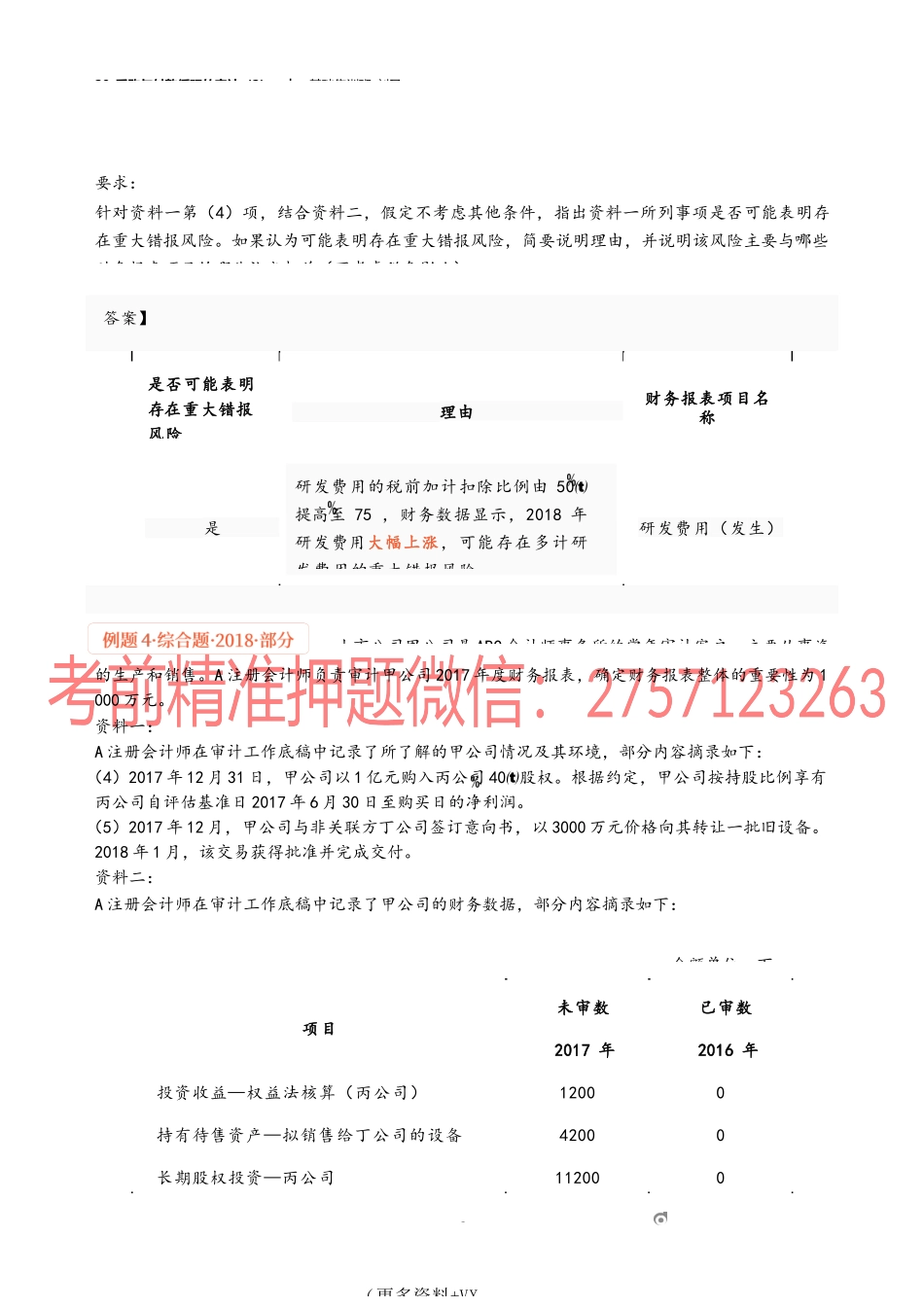

20_采购与付款循环的审计(2)︱基础集训班-刘圣甲公司是ABC会计师事务所的常年审计客户,主要从事轨道交通车配套产品的生产和销售。A注册会计师负责审计甲公司2018年度财务报表,确定财务报表整体的重要性为1000万元,实际执行的重要性为500万元。资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:(4)2018年,由于竞争对手改进生产工艺,大幅提高了产品质量,甲公司d产品的订单量锐减。(5)2018年9月,甲公司委托丁公司研发一项新技术,甲公司承担研发过程中的风险并享有研发成果。委托合同总价款5000万元,合同生效日预付40,成果交付日支付剩余款项。该研发项目2018年末的完工进度约为30。资料二:A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:金额单位:万要求:针对资料一第(4)、(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。1om(更多资料+VX项目未审数已审数2018年2017年营业收入—d产品22008000营业成本—d产品20005500预付款项—丁公司研发费20000存货—d产品2001000无形资产—d产品专有技术2500300020_采购与付款循环的审计︱基础集训班-刘圣【上市公司甲公司是ABC会计师事务所的常年审计客户,主要从事汽车零部件的研发、制造和销售。A注册会计师负责审计甲公司2018年度财务报表,确定财务报表整体的重要性为600万元。资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:(4)2018年,财政部和国家税务总局出台规定,研发费用的税前加计扣除比例由50提高至75。资料二:A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:金额单位:万2om(更多资料+VX答案】项目未审数已审数2018年2017年研发费用90004000理由(4)是(5)是开发支出/研发费用(完整性)预付款项(存在)由于甲公司承担研发过程中的风险并享有研发成果,故该项研发实质上是甲公司的自主研发,可能存在少计开发支出或研发费用多计预付款项的风险资产减值损失(完整性/准确性)无形资产(准确性、计价和分摊)产品订单锐减,可能导致相关的无形资产/专有技术出现减值,可能存在少计无形资财务报表项目名称及认定事项是否可能表明存在重大错报风险20...