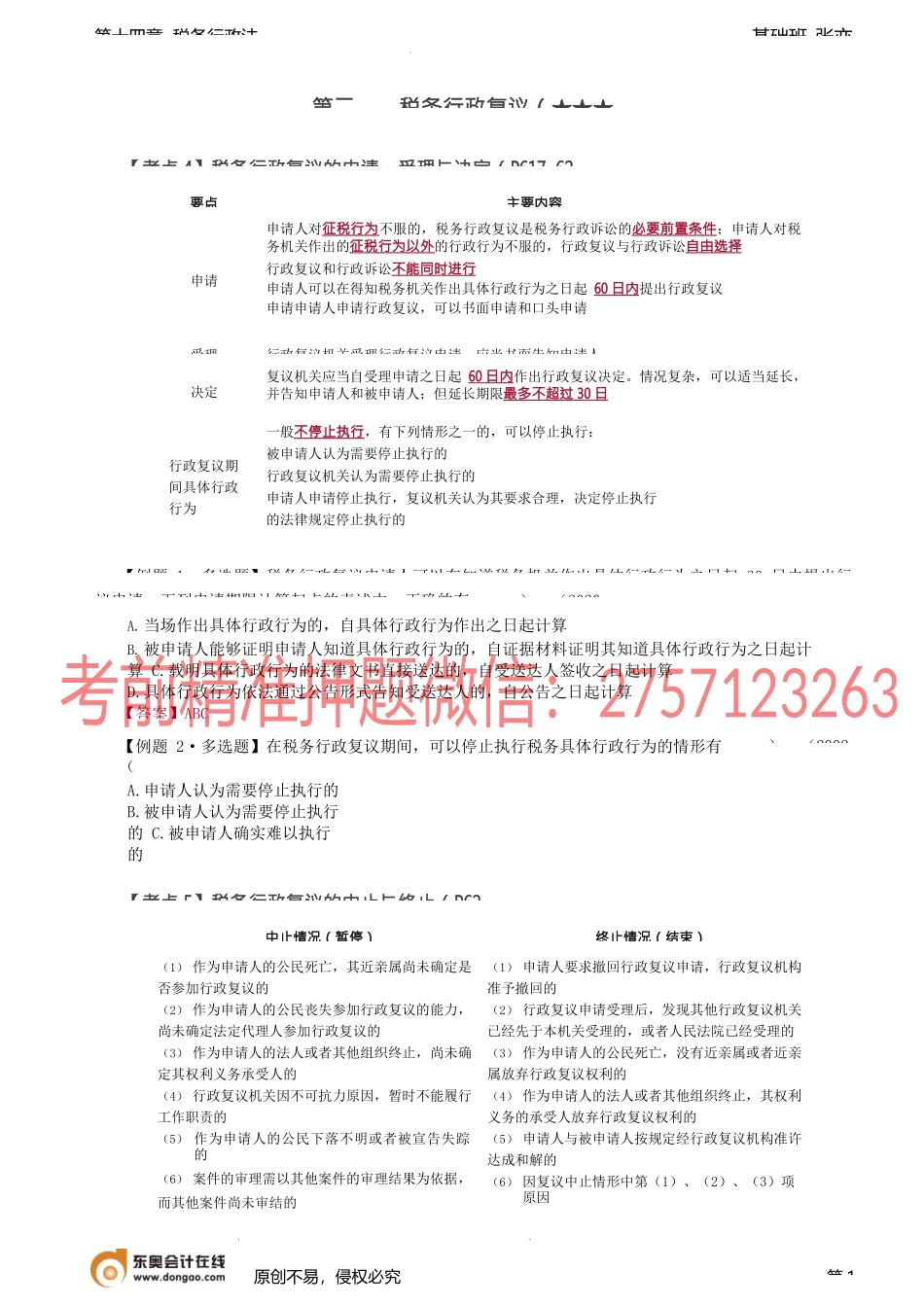

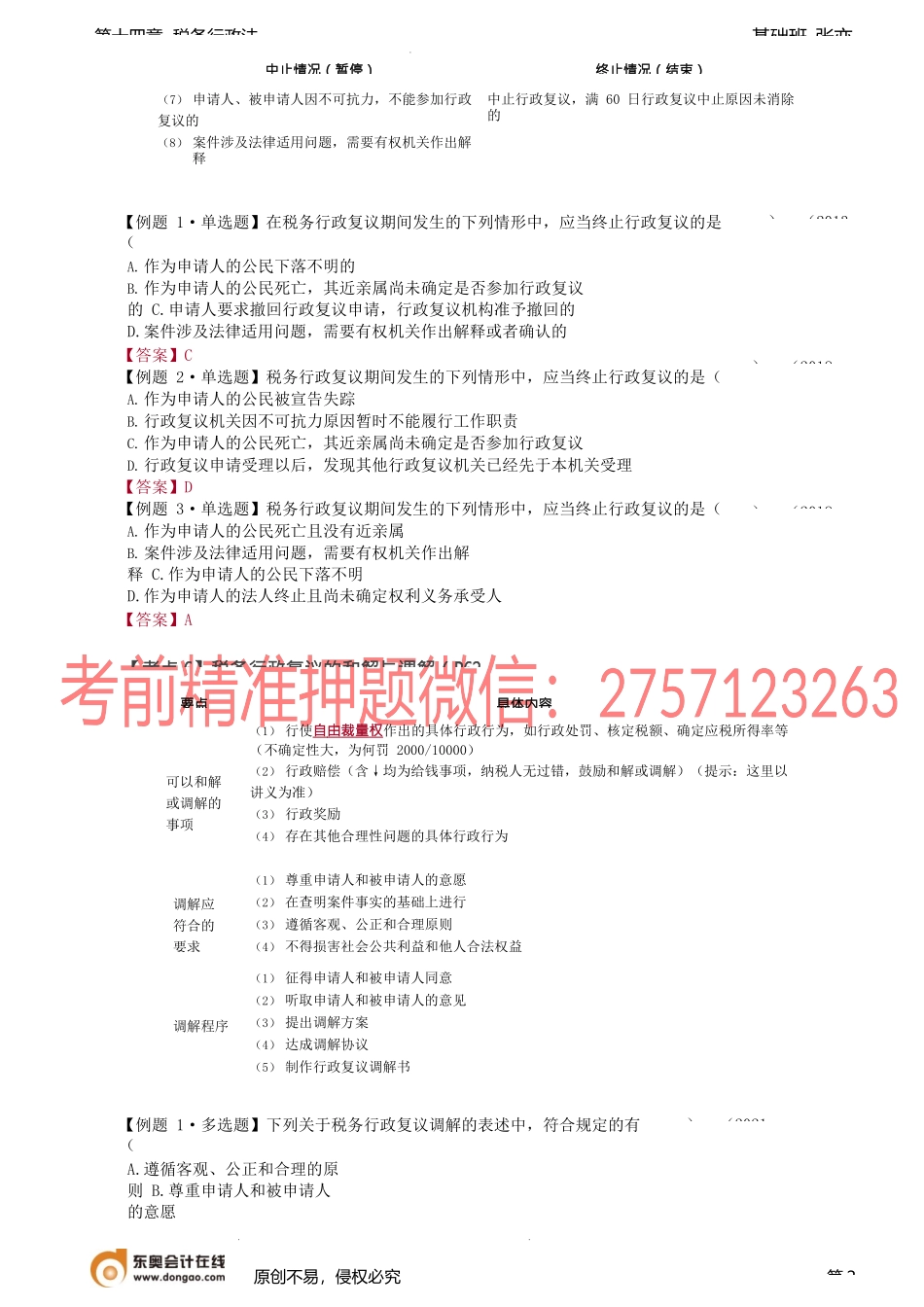

基础班-张亦第十四章税务行政法第二税务行政复议(★★★【考点4】税务行政复议的申请、受理与决定(P617-62【例题1·多选题】税务行政复议申请人可以在知道税务机关作出具体行政行为之日起60日内提出行议申请。下列申请期限计算起点的表述中,正确的有)。(2020A.当场作出具体行政行为的,自具体行政行为作出之日起计算B.被申请人能够证明申请人知道具体行政行为的,自证据材料证明其知道具体行政行为之日起计算C.载明具体行政行为的法律文书直接送达的,自受送达人签收之日起计算D.具体行政行为依法通过公告形式告知受送达人的,自公告之日起计算【答案】ABC【例题2·多选题】在税务行政复议期间,可以停止执行税务具体行政行为的情形有(A.申请人认为需要停止执行的B.被申请人认为需要停止执行的C.被申请人确实难以执行的)。(2002【考点5】税务行政复议的中止与终止(P62原创不易,侵权必究第1中止情况(暂停)终止情况(结束)(1)作为申请人的公民死亡,其近亲属尚未确定是否参加行政复议的(2)作为申请人的公民丧失参加行政复议的能力,尚未确定法定代理人参加行政复议的(3)作为申请人的法人或者其他组织终止,尚未确定其权利义务承受人的(4)行政复议机关因不可抗力原因,暂时不能履行工作职责的(5)作为申请人的公民下落不明或者被宣告失踪的(6)案件的审理需以其他案件的审理结果为依据,而其他案件尚未审结的(1)申请人要求撤回行政复议申请,行政复议机构准予撤回的(2)行政复议申请受理后,发现其他行政复议机关已经先于本机关受理的,或者人民法院已经受理的(3)作为申请人的公民死亡,没有近亲属或者近亲属放弃行政复议权利的(4)作为申请人的法人或者其他组织终止,其权利义务的承受人放弃行政复议权利的(5)申请人与被申请人按规定经行政复议机构准许达成和解的(6)因复议中止情形中第(1)、(2)、(3)项原因要点主要内容申请申请人对征税行为不服的,税务行政复议是税务行政诉讼的必要前置条件;申请人对税务机关作出的征税行为以外的行政行为不服的,行政复议与行政诉讼自由选择行政复议和行政诉讼不能同时进行申请人可以在得知税务机关作出具体行政行为之日起60日内提出行政复议申请申请人申请行政复议,可以书面申请和口头申请受理行政复议机关受理行政复议申请,应当书面告知申请人决定复议机关应当自受理申请之日起60日内作出行政复议决定。情况复杂,可以适当延长,并告知申请人和被申请人;但延长期限...