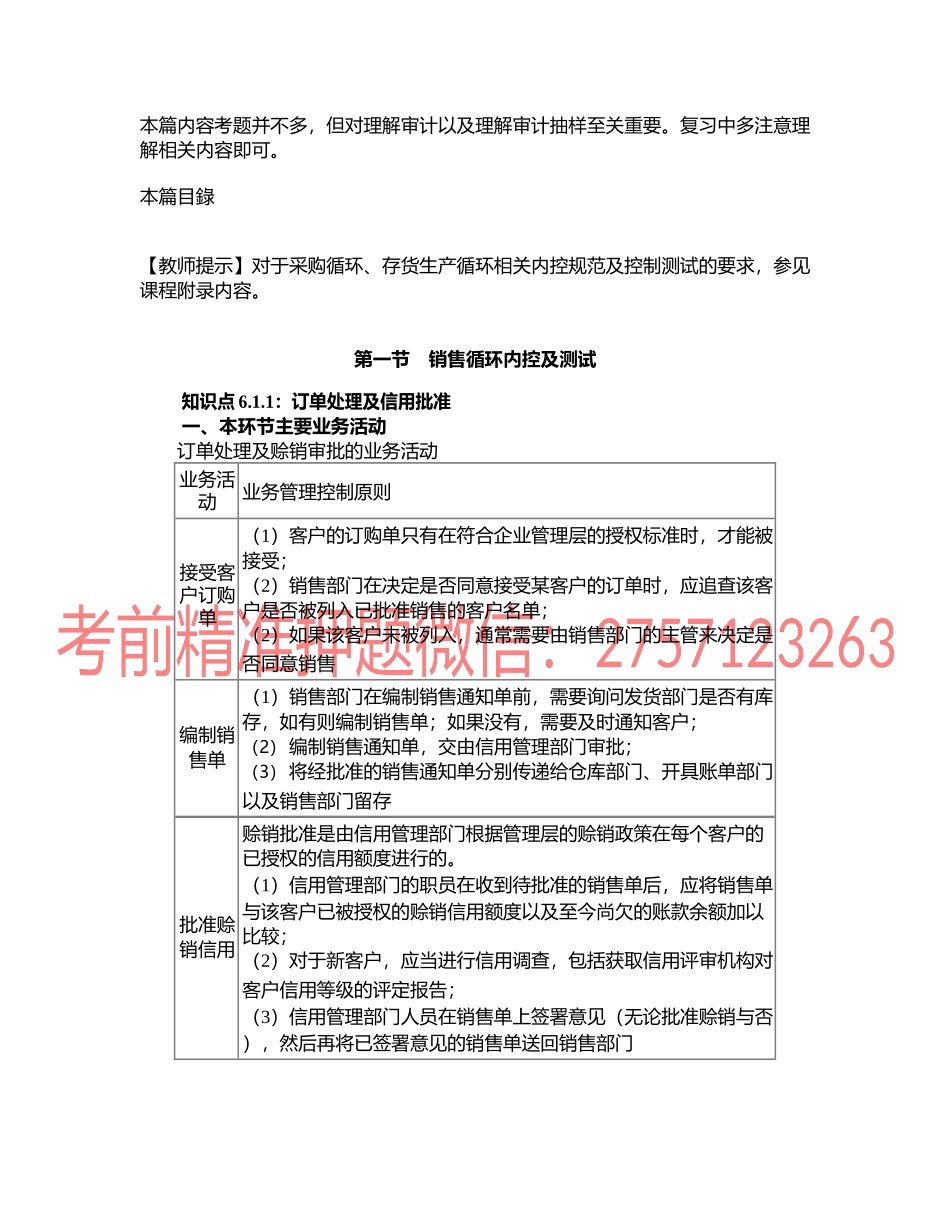

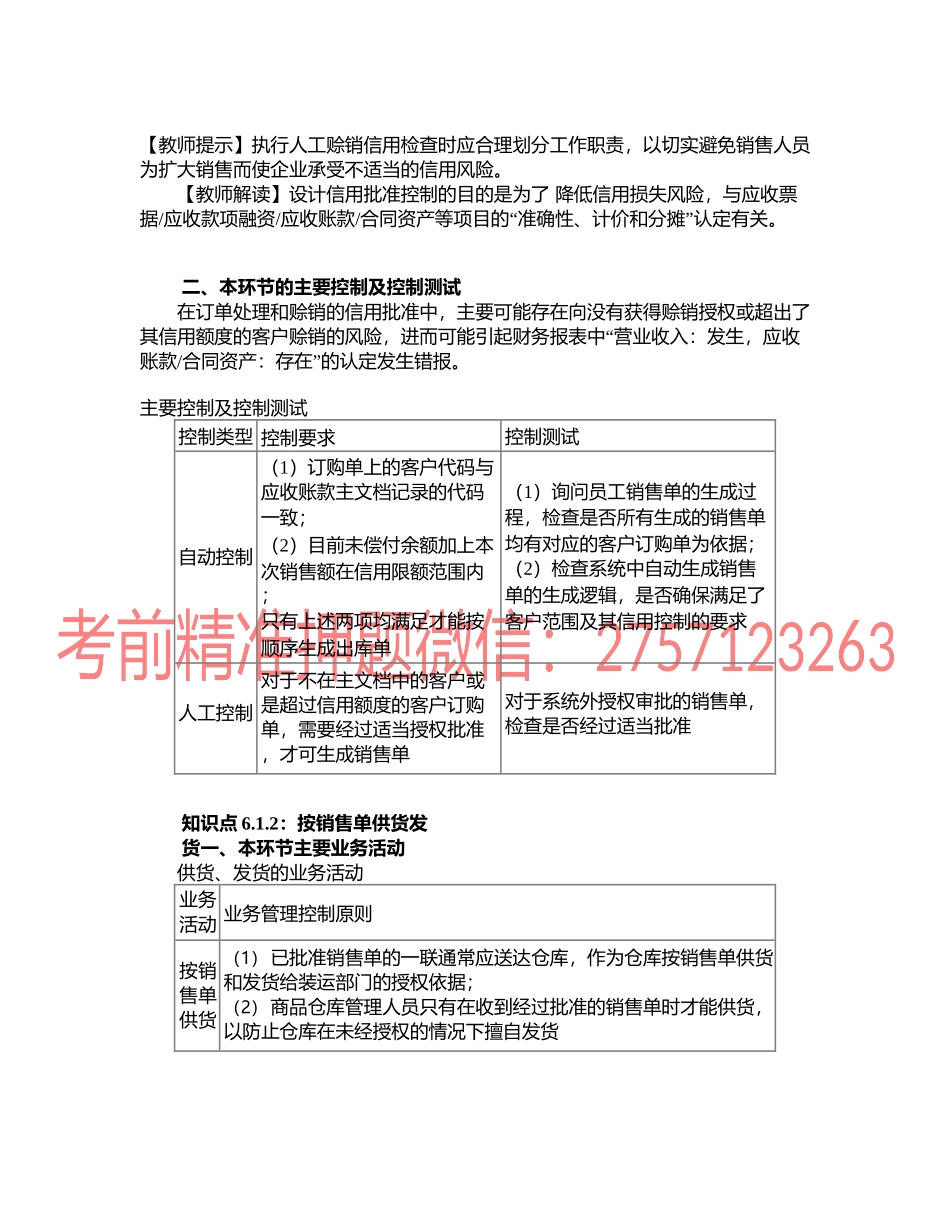

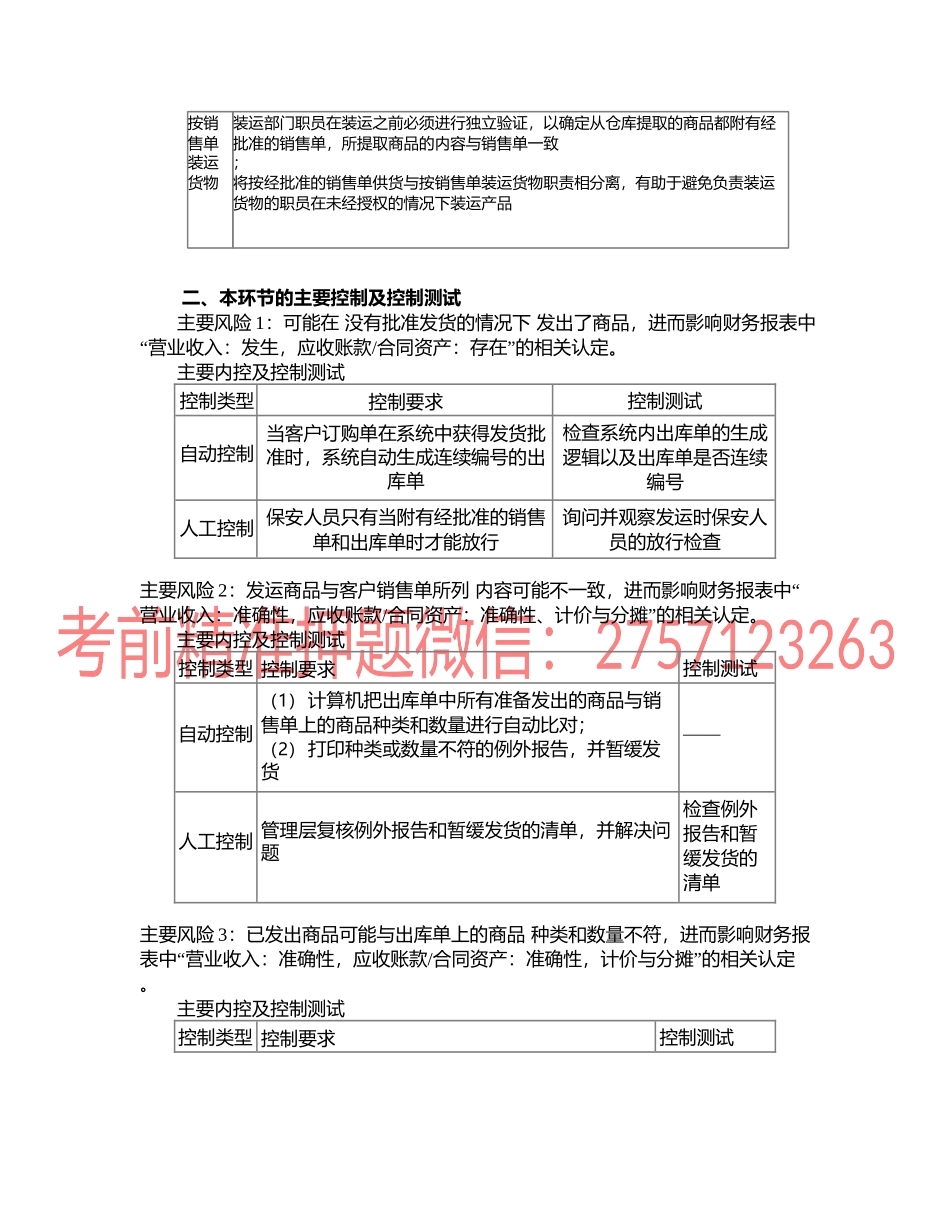

本篇内容考题并不多,但对理解审计以及理解审计抽样至关重要。复习中多注意理解相关内容即可。本篇目錄【教师提示】对于采购循环、存货生产循环相关内控规范及控制测试的要求,参见课程附录内容。第一节销售循环内控及测试知识点6.1.1:订单处理及信用批准一、本环节主要业务活动订单处理及赊销审批的业务活动业务活动业务管理控制原则(1)客户的订购单只有在符合企业管理层的授权标准时,才能被接受客户订购单接受;(2)销售部门在决定是否同意接受某客户的订单时,应追查该客户是否被列入已批准销售的客户名单;(2)如果该客户未被列入,通常需要由销售部门的主管来决定是否同意销售(1)销售部门在编制销售通知单前,需要询问发货部门是否有库编制销售单存,如有则编制销售单;如果没有,需要及时通知客户;(2)编制销售通知单,交由信用管理部门审批;(3)将经批准的销售通知单分别传递给仓库部门、开具账单部门以及销售部门留存赊销批准是由信用管理部门根据管理层的赊销政策在每个客户的已授权的信用额度进行的。(1)信用管理部门的职员在收到待批准的销售单后,应将销售单批准赊销信用与该客户已被授权的赊销信用额度以及至今尚欠的账款余额加以比较;(2)对于新客户,应当进行信用调查,包括获取信用评审机构对客户信用等级的评定报告;(3)信用管理部门人员在销售单上签署意见(无论批准赊销与否),然后再将已签署意见的销售单送回销售部门【教师提示】执行人工赊销信用检查时应合理划分工作职责,以切实避免销售人员为扩大销售而使企业承受不适当的信用风险。【教师解读】设计信用批准控制的目的是为了降低信用损失风险,与应收票据/应收款项融资/应收账款/合同资产等项目的“准确性、计价和分摊”认定有关。二、本环节的主要控制及控制测试在订单处理和赊销的信用批准中,主要可能存在向没有获得赊销授权或超出了其信用额度的客户赊销的风险,进而可能引起财务报表中“营业收入:发生,应收账款/合同资产:存在”的认定发生错报。主要控制及控制测试控制类型控制要求控制测试(1)订购单上的客户代码与应收账款主文档记录的代码(1)询问员工销售单的生成过一致;程,检查是否所有生成的销售单自动控制(2)目前未偿付余额加上本次销售额在信用限额范围内均有对应的客户订购单为依据;(2)检查系统中自动生成销售;单的生成逻辑,是否确保满足了只有上述两项均满足才能按客户范围及其信用控制的要求顺序生成出库单人工控制对...