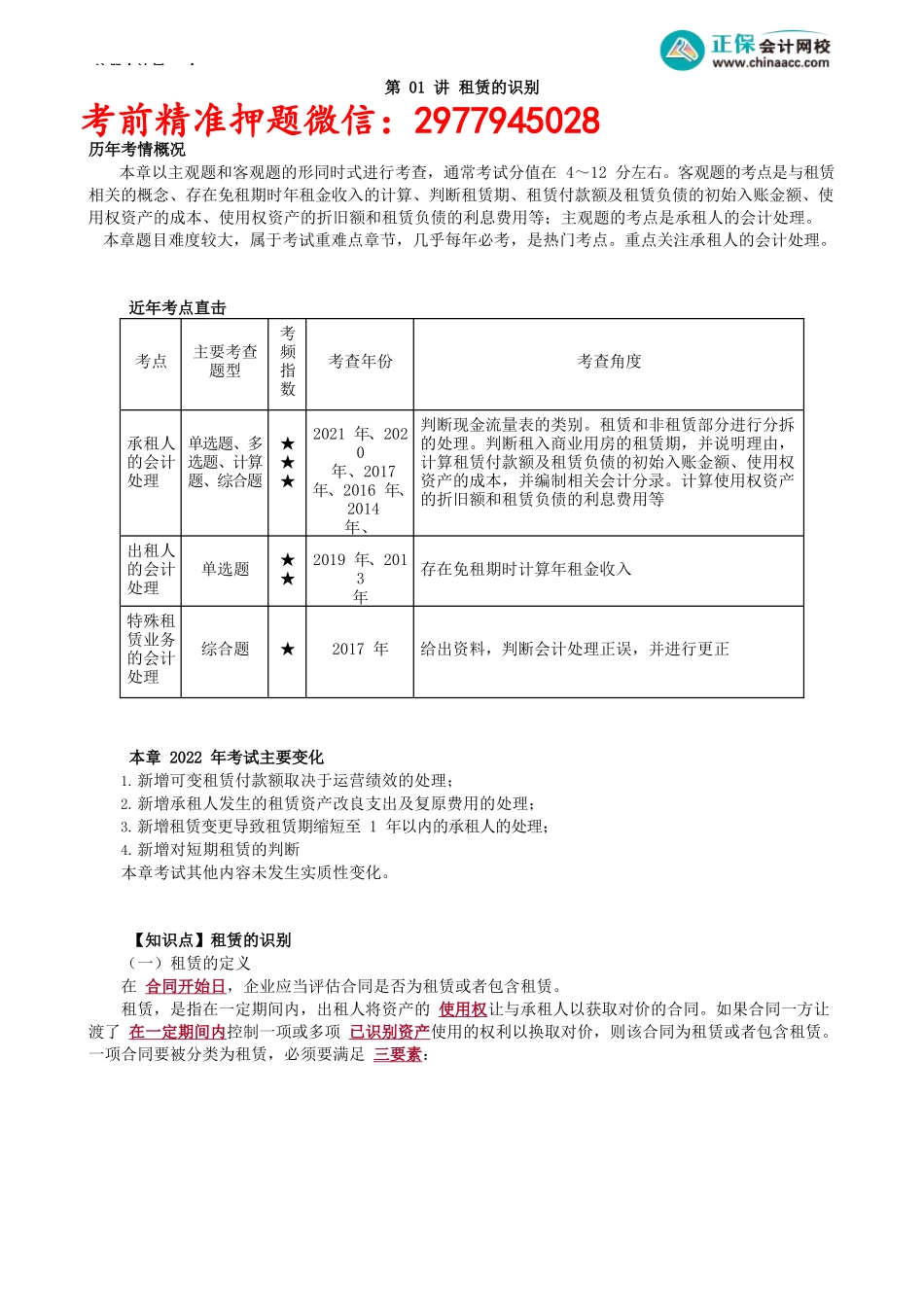

注册会计师-会第01讲租赁的识别考前精准押题微信:2977945028历年考情概况本章以主观题和客观题的形同时式进行考查,通常考试分值在4~12分左右。客观题的考点是与租赁相关的概念、存在免租期时年租金收入的计算、判断租赁期、租赁付款额及租赁负债的初始入账金额、使用权资产的成本、使用权资产的折旧额和租赁负债的利息费用等;主观题的考点是承租人的会计处理。本章题目难度较大,属于考试重难点章节,几乎每年必考,是热门考点。重点关注承租人的会计处理。近年考点直击考点主要考查题型考频指数考查年份考查角度承租人的会计处理单选题、多选题、计算题、综合题★★★2021年、2020年、2017年、2016年、2014年、判断现金流量表的类别。租赁和非租赁部分进行分拆的处理。判断租入商业用房的租赁期,并说明理由,计算租赁付款额及租赁负债的初始入账金额、使用权资产的成本,并编制相关会计分录。计算使用权资产的折旧额和租赁负债的利息费用等出租人的会计处理单选题★★2019年、2013年存在免租期时计算年租金收入特殊租赁业务的会计处理综合题★2017年给出资料,判断会计处理正误,并进行更正本章2022年考试主要变化1.新增可变租赁付款额取决于运营绩效的处理;2.新增承租人发生的租赁资产改良支出及复原费用的处理;3.新增租赁变更导致租赁期缩短至1年以内的承租人的处理;4.新增对短期租赁的判断本章考试其他内容未发生实质性变化。【知识点】租赁的识别(一)租赁的定义在合同开始日,企业应当评估合同是否为租赁或者包含租赁。租赁,是指在一定期间内,出租人将资产的使用权让与承租人以获取对价的合同。如果合同一方让渡了在一定期间内控制一项或多项已识别资产使用的权利以换取对价,则该合同为租赁或者包含租赁。一项合同要被分类为租赁,必须要满足三要素:注册会计师-会(二)已识别资产1.已识别资产通常由合同明确指定,也可以在资产可供客户使用时隐性指定。【快速回答】甲公司为一家生产石油化工产品的企业(客户)与乙铁路局(供应方)签订了使用乙铁路局10节火车车皮(将火车的货用车厢称为车皮,一车皮就是一节车厢拉的货物量)的5年期合同。该车皮为罐车,载重量为40吨,专为运输甲公司生产化工产品而设计,未经重大改造不适合其他客户使用。合同中没有明确指定车皮的序列编号,但是乙铁路局仅拥有10节适合客户甲公司使用的火车车皮。如果车皮不能正常工作,合同要求乙铁路局修理或更换车厢。问10节火车车皮是否属于已识别资产...