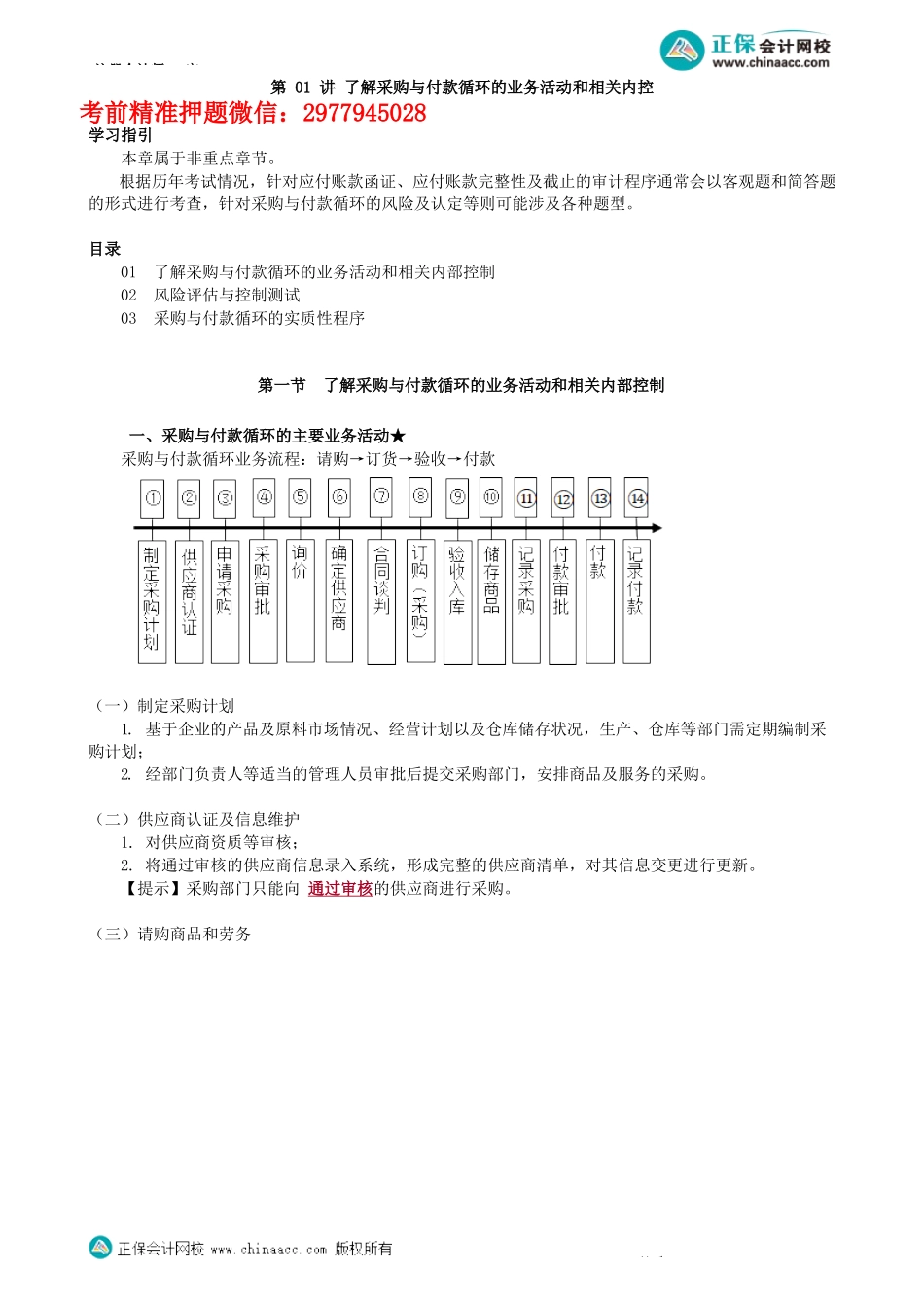

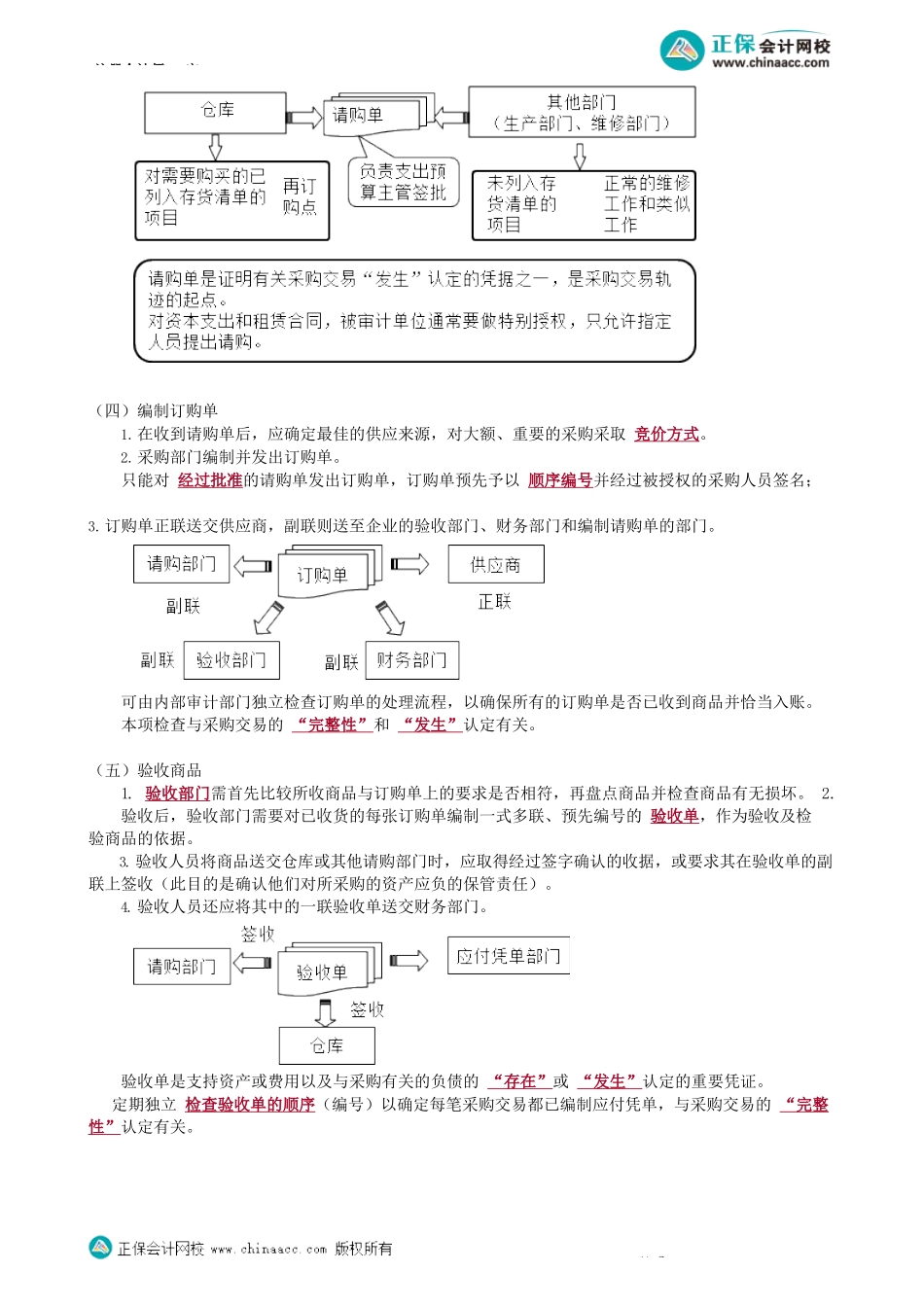

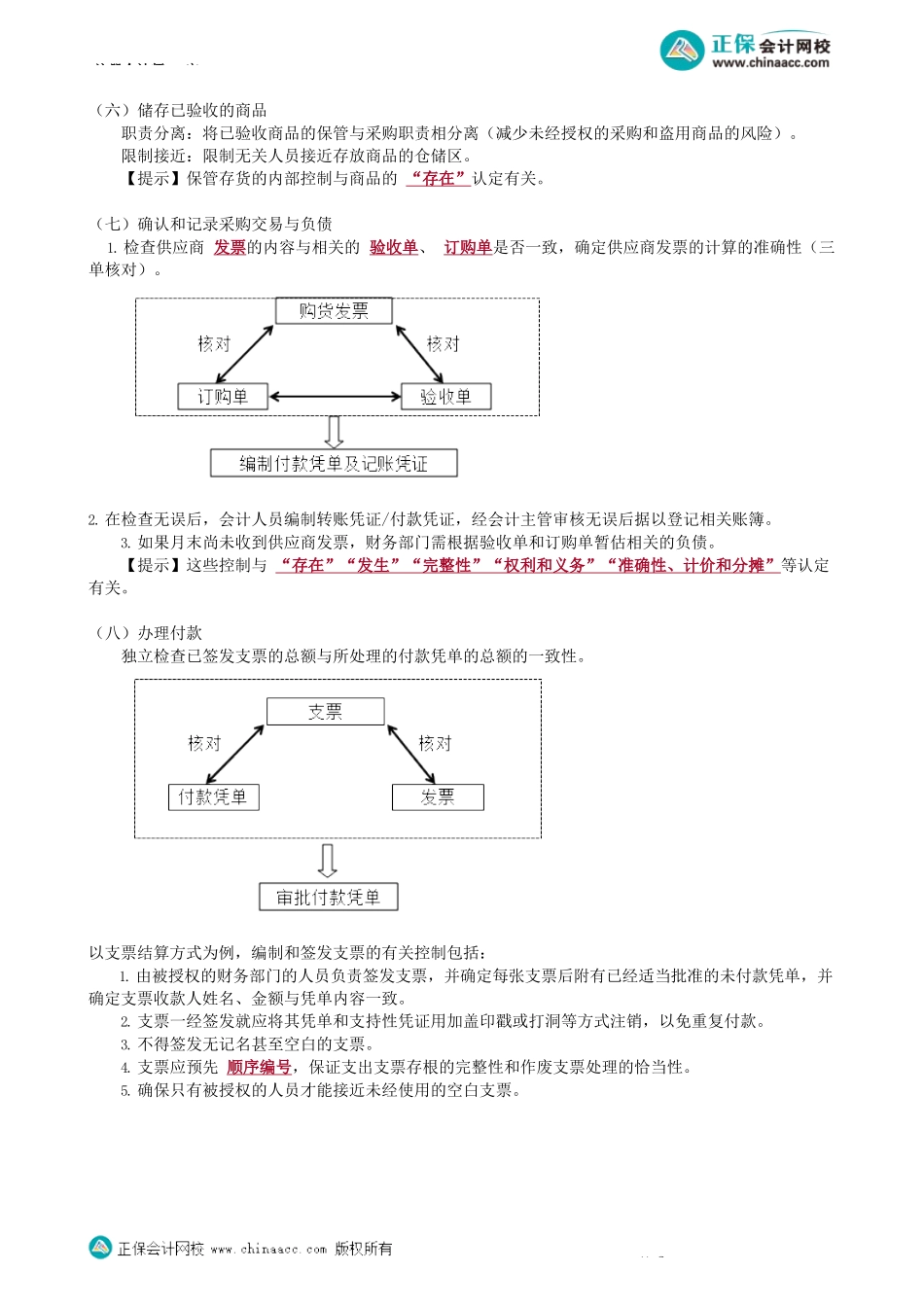

注册会计师-审第1第01讲了解采购与付款循环的业务活动和相关内控考前精准押题微信:2977945028学习指引本章属于非重点章节。根据历年考试情况,针对应付账款函证、应付账款完整性及截止的审计程序通常会以客观题和简答题的形式进行考查,针对采购与付款循环的风险及认定等则可能涉及各种题型。目录01了解采购与付款循环的业务活动和相关内部控制02风险评估与控制测试03采购与付款循环的实质性程序第一节了解采购与付款循环的业务活动和相关内部控制一、采购与付款循环的主要业务活动★采购与付款循环业务流程:请购→订货→验收→付款(一)制定采购计划1.基于企业的产品及原料市场情况、经营计划以及仓库储存状况,生产、仓库等部门需定期编制采购计划;2.经部门负责人等适当的管理人员审批后提交采购部门,安排商品及服务的采购。(二)供应商认证及信息维护1.对供应商资质等审核;2.将通过审核的供应商信息录入系统,形成完整的供应商清单,对其信息变更进行更新。【提示】采购部门只能向通过审核的供应商进行采购。(三)请购商品和劳务注册会计师-审第2(四)编制订购单1.在收到请购单后,应确定最佳的供应来源,对大额、重要的采购采取竞价方式。2.采购部门编制并发出订购单。只能对经过批准的请购单发出订购单,订购单预先予以顺序编号并经过被授权的采购人员签名;3.订购单正联送交供应商,副联则送至企业的验收部门、财务部门和编制请购单的部门。可由内部审计部门独立检查订购单的处理流程,以确保所有的订购单是否已收到商品并恰当入账。本项检查与采购交易的“完整性”和“发生”认定有关。(五)验收商品1.验收部门需首先比较所收商品与订购单上的要求是否相符,再盘点商品并检查商品有无损坏。2.验收后,验收部门需要对已收货的每张订购单编制一式多联、预先编号的验收单,作为验收及检验商品的依据。3.验收人员将商品送交仓库或其他请购部门时,应取得经过签字确认的收据,或要求其在验收单的副联上签收(此目的是确认他们对所采购的资产应负的保管责任)。4.验收人员还应将其中的一联验收单送交财务部门。验收单是支持资产或费用以及与采购有关的负债的“存在”或“发生”认定的重要凭证。定期独立检查验收单的顺序(编号)以确定每笔采购交易都已编制应付凭单,与采购交易的“完整性”认定有关。注册会计师-审第3(六)储存已验收的商品职责分离:将已验收商品的保管与采购职责相分离(减少未经授权的采购和盗用商品的风险)。限...