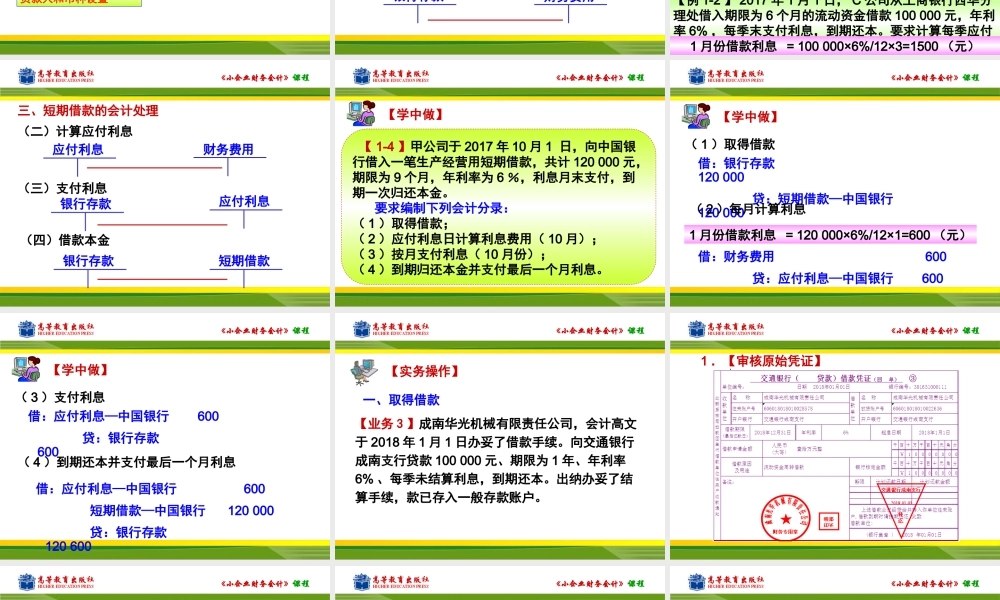

《小企业财务会计》课程《小企业财务会计》《小企业财务会计》课程第一部分筹资业务的核算《小企业财务会计》课程任务一短期借款的核算一、短期借款的计量短期借款是指小企业向银行或其他金融机构借入的期限在1年以内(含1年)的各种借款。计量短期借款按照其实际发生额入账,不考虑时间价值因素和市价因素。小企业的短期借款一旦入账,在其存续期间不允许按照市价或其他公允价值进行调整。《小企业财务会计》课程任务一短期借款的核算任务项目二借款业务的核算任务二长期借款的核算《小企业财务会计》课程短期借款取得短期借款本金归还短期借款本金明细账:按借款种类、贷款人和币种设置尚未偿还的短期借款本金应付利息支付的借款利息应付利息日计算应付利息应付未付的利息明细账:按贷款人设置二、设置的主要账户《小企业财务会计》课程三、短期借款的会计处理(一)取得短期借款短期借款银行存款银行存款财务费用借款手续费《小企业财务会计》课程三、短期借款的会计处理(二)计提利息按借款合同所约定的应付利息日(而不是实际支付利息日,也不是资负债表日)。短期借款利息=借款本金×借款期限×借款利率短期借款月利息=短期借款本金×月利率=短期借款本金×年利率÷12【例1-2】2017年1月1日,C公司从工商银行西华分理处借入期限为6个月的流动资金借款100000元,年利率6%,每季末支付利息,到期还本。要求计算每季应付利息金额。1月份借款利息=100000×6%/12×3=1500(元)《小企业财务会计》课程三、短期借款的会计处理(二)计算应付利息应付利息财务费用(三)支付利息应付利息短期借款银行存款(四)借款本金银行存款《小企业财务会计》课程【1-4】甲公司于2017年10月1日,向中国银行借入一笔生产经营用短期借款,共计120000元,期限为9个月,年利率为6%,利息月末支付,到期一次归还本金。要求编制下列会计分录:(1)取得借款;(2)应付利息日计算利息费用(10月);(3)按月支付利息(10月份);(4)到期归还本金并支付最后一个月利息。【学中做】《小企业财务会计》课程【学中做】(1)取得借款借:银行存款120000贷:短期借款—中国银行120000(2)每月计算利息借:财务费用600贷:应付利息—中国银行6001月份借款利息=120000×6%/12×1=600(元)《小企业财务会计》课程【学中做】(3)支付利息借:应付利息—中国银行600贷:银行存款600(4)到期还本并支付最后一个月利息借:应付利息—中国银行600短期借款—中国银行120000...