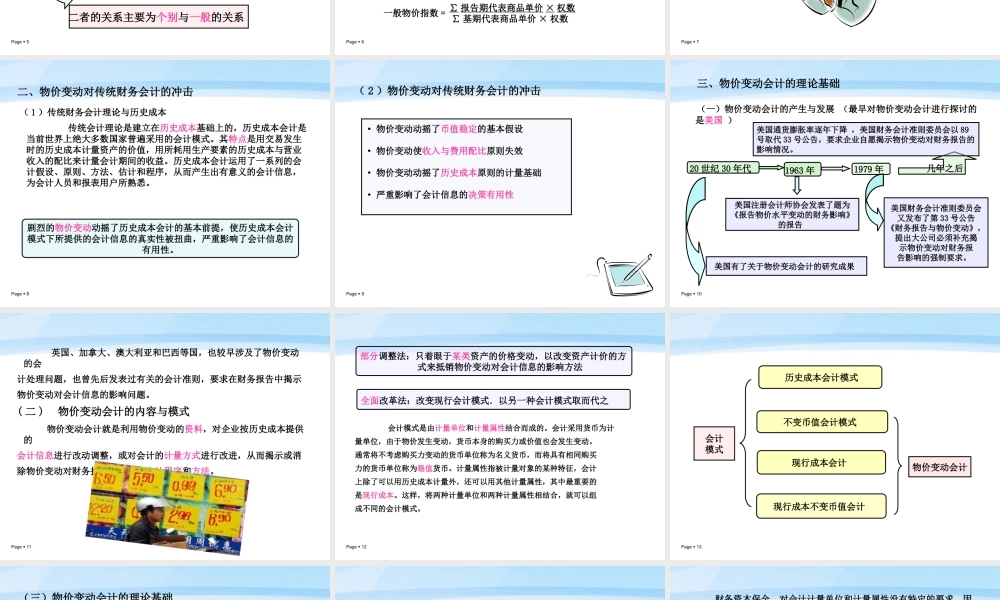

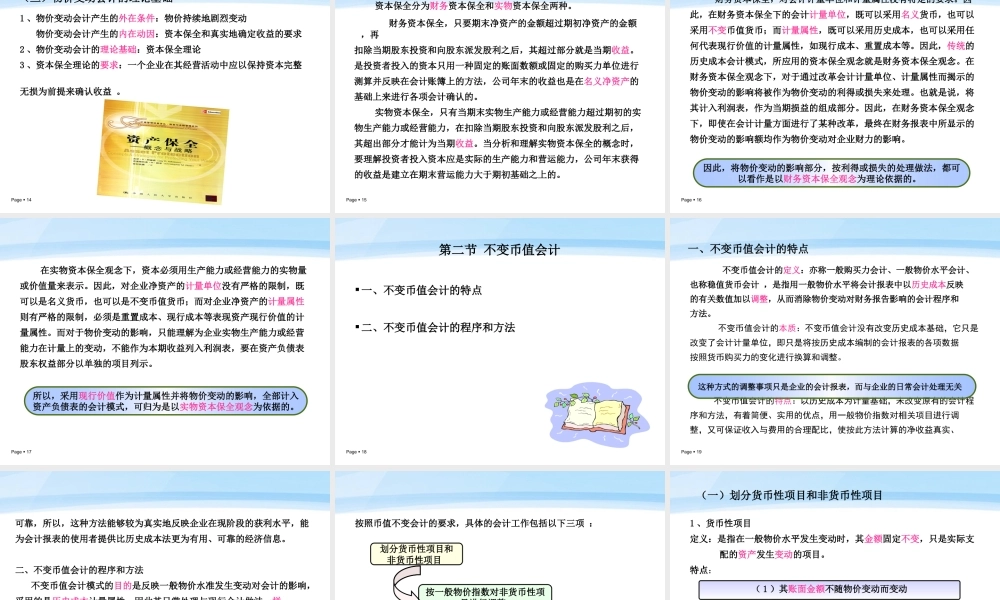

Page1第十一章物价变动会计第二节不变币值会计第一节物价变动会计概述第三节现行成本会计第四节现行成本不变币值会计Page2主要知识点:掌握不变币值会计模式、现行成本会计模式、现行成本不变币值会计模式的概念与优缺点;掌握不变币值会计模式、现行成本会计模式的会计处理程序与方法了解现行成本/不变币值会计模式的会计处理程序等Page3第一节物价变动会计概述一、物价变动的原因二、物价变动对传统财务会计的冲击三、物价变动会计的理论基础Page4一、物价变动的原因(一)物价与物价变动的概念1物价(价格)商品、劳务价值的货币表现2这种商品、劳务价格的变化或者是货币购买力的变化物价变动Page5物价变动二者的关系主要为个别与一般的关系个别物价变动个别物价变动指某一具体商品、劳务价格的变化一般物价变动一般物价变动指某一时期商品、劳务价格水平的变化。一般物价水平上涨被称为通货膨胀,下降则被称为通货紧缩。Page6物价变动通过物价指数来衡量物价指数分为个别物价指数和一般物价指数一般物价指数的计算公式为∑报告期代表商品单价×权数∑基期代表商品单价×权数反映个别物价变动状态的指数反映社会全部商品、劳务价格变动状态的指数一般物价指数=Page7由于物价变动对社会经济生活有巨大的影响,因此,西方国家有多种反映市场价格变化的物价指数。如美国有商业部按季度公布的国民生产总值内含物价指数(GNP)、劳工部按月公布的消费品物价指数(CPI)等,英国也定期公布劳动部编制的零售价格指数等。我国则由国家统计局每月定期公布CPI及相关内容。Page8二、物价变动对传统财务会计的冲击(1)传统财务会计理论与历史成本传统会计理论是建立在历史成本基础上的,历史成本会计是当前世界上绝大多数国家普遍采用的会计模式。其特点是用交易发生时的历史成本计量资产的价值,用所耗用生产要素的历史成本与营业收入的配比来计量会计期间的收益。历史成本会计运用了一系列的会计假设、原则、方法、估计和程序,从而产生出有意义的会计信息,为会计人员和报表用户所熟悉。剧烈的物价变动动摇了历史成本会计的基本前提,使历史成本会计模式下所提供的会计信息的真实性被扭曲,严重影响了会计信息的有用性。Page9(2)物价变动对传统财务会计的冲击·物价变动动摇了币值稳定的基本假设·物价变动使收入与费用配比原则失效·物价变动动摇了历史成本原则的计量基础·严重影响了会计信息的决策有用性Page10三、物价变...