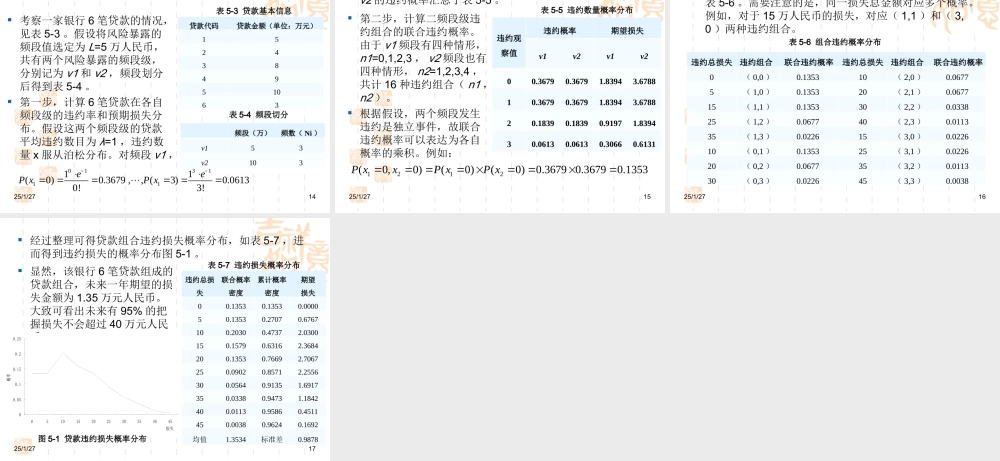

信用风险度量第五章CreditRisk+模型CreditRisk+模型的背景CreditRisk+模型的基本内容CreditRisk+模型的应用知识结构图25/1/273CreditRisk+模型的基本内容CreditRisk+模型的应用模型框架模型基本假设违约数量概率分布违约损失概率分布模型评价信用风险管理经济资本配置积极的组合管理CreditRisk+模型的背景CreditRisk+模型CreditRisk+模型是1993年瑞士信贷金融产品公司(CSFB)开发的信用风险度量模型。它采用保险精算方法推导债券、贷款组合的损失分布,建立仅考虑违约风险的模型。该模型属于信用违约风险度量模型,它在对违约风险进行分析时使用风险暴露的规模、期限以及债务人信用质量等信息,是一个违约风险的统计模型。瑞士信贷公司尽量避免对金融工具价格行为本身进行研究,而是建立债务人违约事件的概率分布和金融资产分布之间的关系。通过保险建模技术,CreditRisk+模型有效刻画了信用风险偶发性的特征,同时也直观的给出了贷款违约数量以及组合损失的分布。第一节CreditRisk+模型的背景25/1/274第二节CreditRisk+模型的基本内容CreditRisk+模型有三个模块组成:信用风险管理、经济资本配置及积极的组合管理,信用风险管理模块的内容见表5-1。信用风险管理模型输入违约率违约率波动风险敞口违约损失率模型输出违约数量分布违约损失分布25/1/275一、CreditRisk+模型框架表5-1信用风险管理模块CreditRisk+模型的信用风险管理部分需要设定相关的输入变量:违约率、违约率波动性、风险暴露和回收率。模型中的违约率和违约波动性是根据不同的信用评级的违约率统计资料得出的经验数据。25/1/276一、CreditRisk+模型框架在经济资本配置部分,风险管理者根据损失分布,判断在一定的置信水平下非预期信用违约损失水平,以配置相应的经济资本。度量信用风险暴露组合损失的波动性,以及非预期损失水平的相对可能性,是有效的信用违约管理的基本任务。在积极的组合管理部分,风险管理者可以根据对风险的偏好来设计限额系统以及进行积极的组合管理。限额系统包括:控制风险暴露规模的单个债务人限额、控制最大的期限限额、控制一定信用级别的所有债务人的风险暴露额、控制在地区和行业部门的集中限额。(一)违约事件的描述(1)存在n个债务人,每个债务人以概率p发生违约,以概率(1-p)不发生违约。注:这里进行了简化处理。(2)对任意固定时间间隔Δt,贷款违约率保持相同;(3)债务人数量较大,而每个债务人的违...