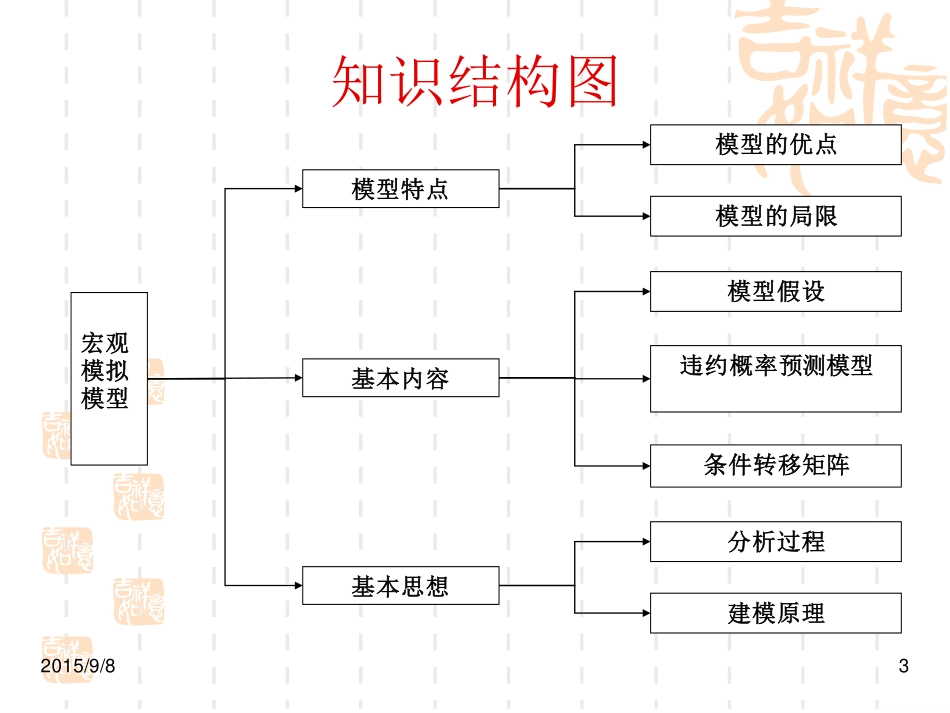

信用风险度量第八章宏观模拟模型宏观模拟模型的特点宏观模拟模型的基本内容宏观模拟模型的基本思想知识结构图2015/9/83宏观模拟模型模型特点基本思想基本内容模型的优点分析过程模型假设模型的局限建模原理违约概率预测模型条件转移矩阵CreditMetrics模型假定信用工具的等级转移概率在不同借款人之间以及在不同的经济周期下均稳定不变。然而,信用工具在经济衰退时降级和违约的概率高于经济繁荣时期。为了引入宏观经济因素对转移概率的影响,1998年,麦肯锡公司开发出宏观模拟模型(CreditPortfolioView,CPV)。宏观模拟模型将违约和信用等级转移概率与经济增长率、利率等宏观经济指标联系起来,模拟每个国家不同产业、不同信用等级的违约和转移概率的联合条件分布。违约概分布由经济状况和风险期的资产组合的损失分布确定,经济衰退时违约和信用等级下降事件增多,经济繁荣时违约和信用等级下降事件减少。第一节宏观模拟模型的特点2015/9/84宏观模拟模型通过量化宏观经济因素对不同借款人信用等级的影响,建立经济周期与信用风险之间的数理模型,具有多种优势:首先,宏观模拟模型假定风险期末经济有繁荣和萧条两种可能状态,进而计算资产组合的损失分布。因此,该模型根据风险的波动情况,更适用于度量投机级债务人的信用风险。其次,宏观模拟模型考虑了各种影响违约概率和信用等级变化的宏观因素,克服了CreditMetrics模型中不同时期信用等级转移矩阵固定不变的缺点,而且宏观模拟模型同时给出了具体的损失分布,能够用于刻画国家风险造成的损失以及回收率的不确定性。最后,宏观模拟模型对所有的风险暴露均采用盯市法,适用于单个资产和资产组合的信用风险度量。一、宏观模拟模型的优点2015/9/85尽管宏观模拟模型考察经济周期对信用等级转移概率的影响,提升了信用风险度量的准确性,但也产生了新问题:首先,该模型基于银行信贷行业的经验和关于信贷周期的主观判断对企业信用等级变化进行调整,降低了客观性。其次,该模型对违约事件与宏观经济因素之间的关系做出的假设并不完善,且没有考虑微观经济因素的影响。再次,该模型仅给出了模型的函数形式,没有提出如何合理地选取宏观变量或估计国家或行业的权重的方法。第四,该模型需要每个国家或行业全面的违约数据,在实践中难以获得,不利于模型实现。最后,宏观模拟模型的应用需要大量的国家和行业的长期数据,行业数越多则关于违约事件的信息越少,从...