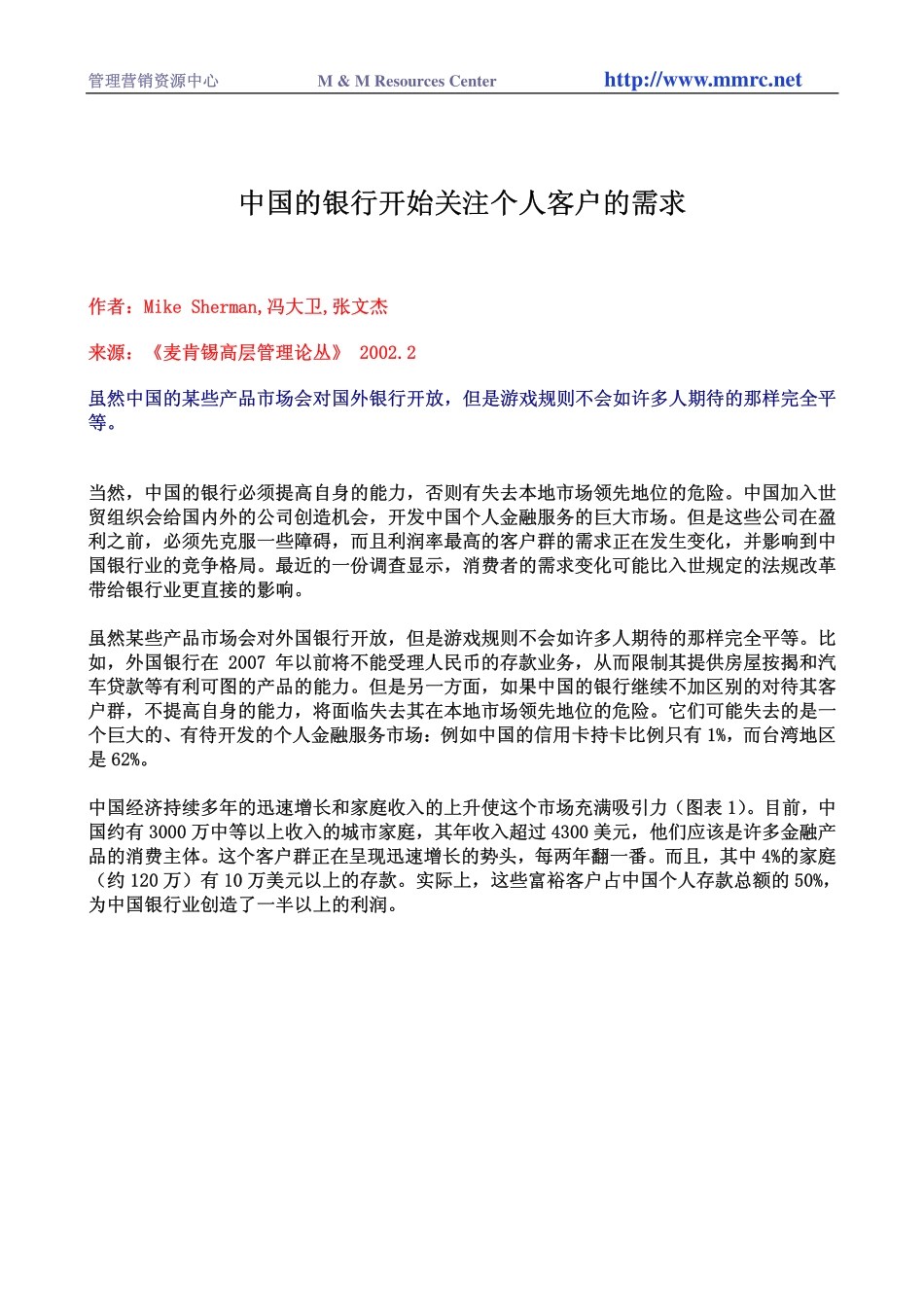

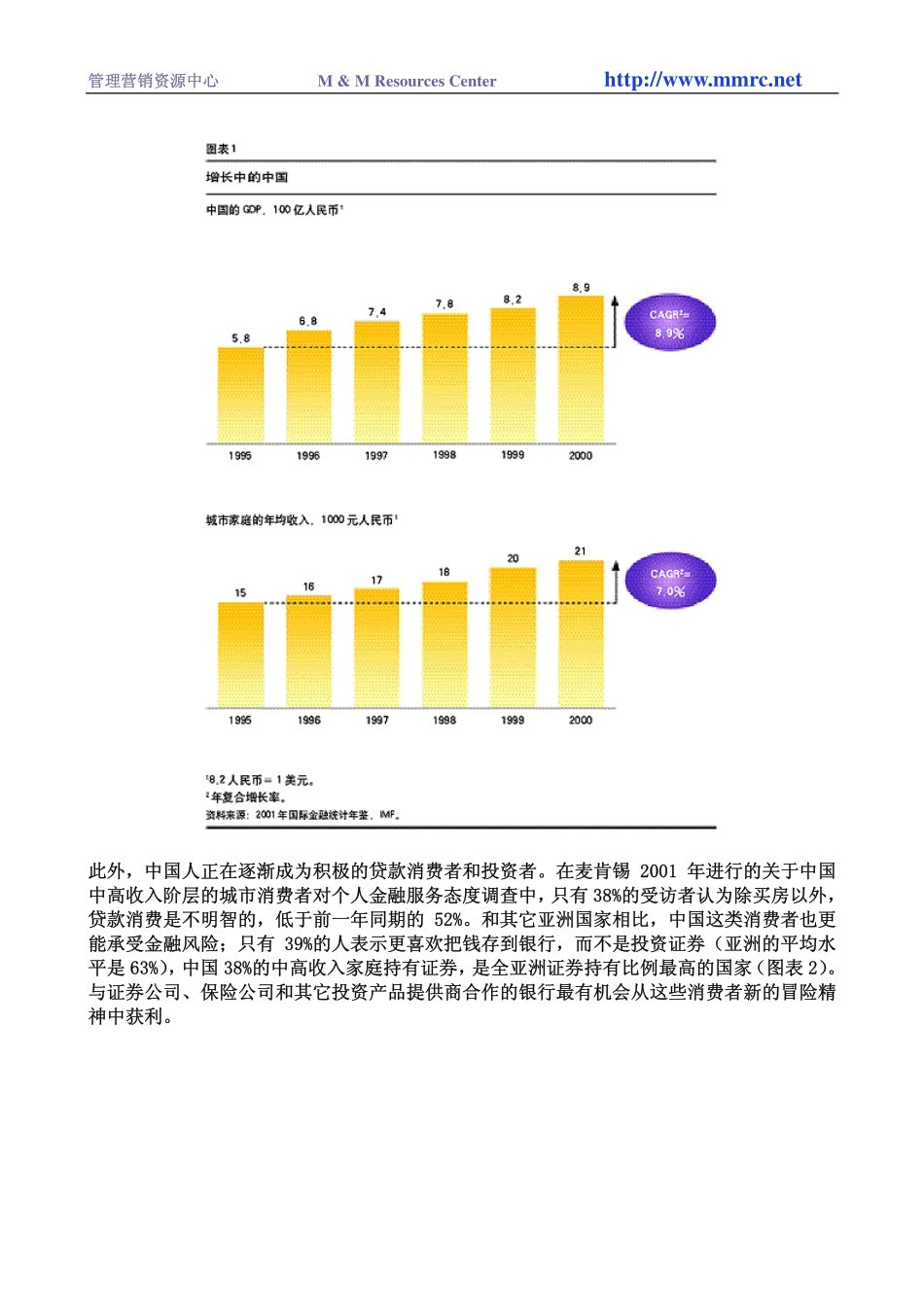

管理营销资源中心M&MResourcesCenterhttp://www.mmrc.net中国的银行开始关注个人客户的需求作者:MikeSherman,冯大卫,张文杰来源:《麦肯锡高层管理论丛》2002.2虽然中国的某些产品市场会对国外银行开放,但是游戏规则不会如许多人期待的那样完全平等。当然,中国的银行必须提高自身的能力,否则有失去本地市场领先地位的危险。中国加入世贸组织会给国内外的公司创造机会,开发中国个人金融服务的巨大市场。但是这些公司在盈利之前,必须先克服一些障碍,而且利润率最高的客户群的需求正在发生变化,并影响到中国银行业的竞争格局。最近的一份调查显示,消费者的需求变化可能比入世规定的法规改革带给银行业更直接的影响。虽然某些产品市场会对外国银行开放,但是游戏规则不会如许多人期待的那样完全平等。比如,外国银行在2007年以前将不能受理人民币的存款业务,从而限制其提供房屋按揭和汽车贷款等有利可图的产品的能力。但是另一方面,如果中国的银行继续不加区别的对待其客户群,不提高自身的能力,将面临失去其在本地市场领先地位的危险。它们可能失去的是一个巨大的、有待开发的个人金融服务市场:例如中国的信用卡持卡比例只有1%,而台湾地区是62%。中国经济持续多年的迅速增长和家庭收入的上升使这个市场充满吸引力(图表1)。目前,中国约有3000万中等以上收入的城市家庭,其年收入超过4300美元,他们应该是许多金融产品的消费主体。这个客户群正在呈现迅速增长的势头,每两年翻一番。而且,其中4%的家庭(约120万)有10万美元以上的存款。实际上,这些富裕客户占中国个人存款总额的50%,为中国银行业创造了一半以上的利润。管理营销资源中心M&MResourcesCenterhttp://www.mmrc.net此外,中国人正在逐渐成为积极的贷款消费者和投资者。在麦肯锡2001年进行的关于中国中高收入阶层的城市消费者对个人金融服务态度调查中,只有38%的受访者认为除买房以外,贷款消费是不明智的,低于前一年同期的52%。和其它亚洲国家相比,中国这类消费者也更能承受金融风险;只有39%的人表示更喜欢把钱存到银行,而不是投资证券(亚洲的平均水平是63%),中国38%的中高收入家庭持有证券,是全亚洲证券持有比例最高的国家(图表2)。与证券公司、保险公司和其它投资产品提供商合作的银行最有机会从这些消费者新的冒险精神中获利。管理营销资源中心M&MResourcesCenterhttp://www.mmrc.net但是,富裕客户对银行的忠诚度要低于其它客户群;他们总是不断探索更好...