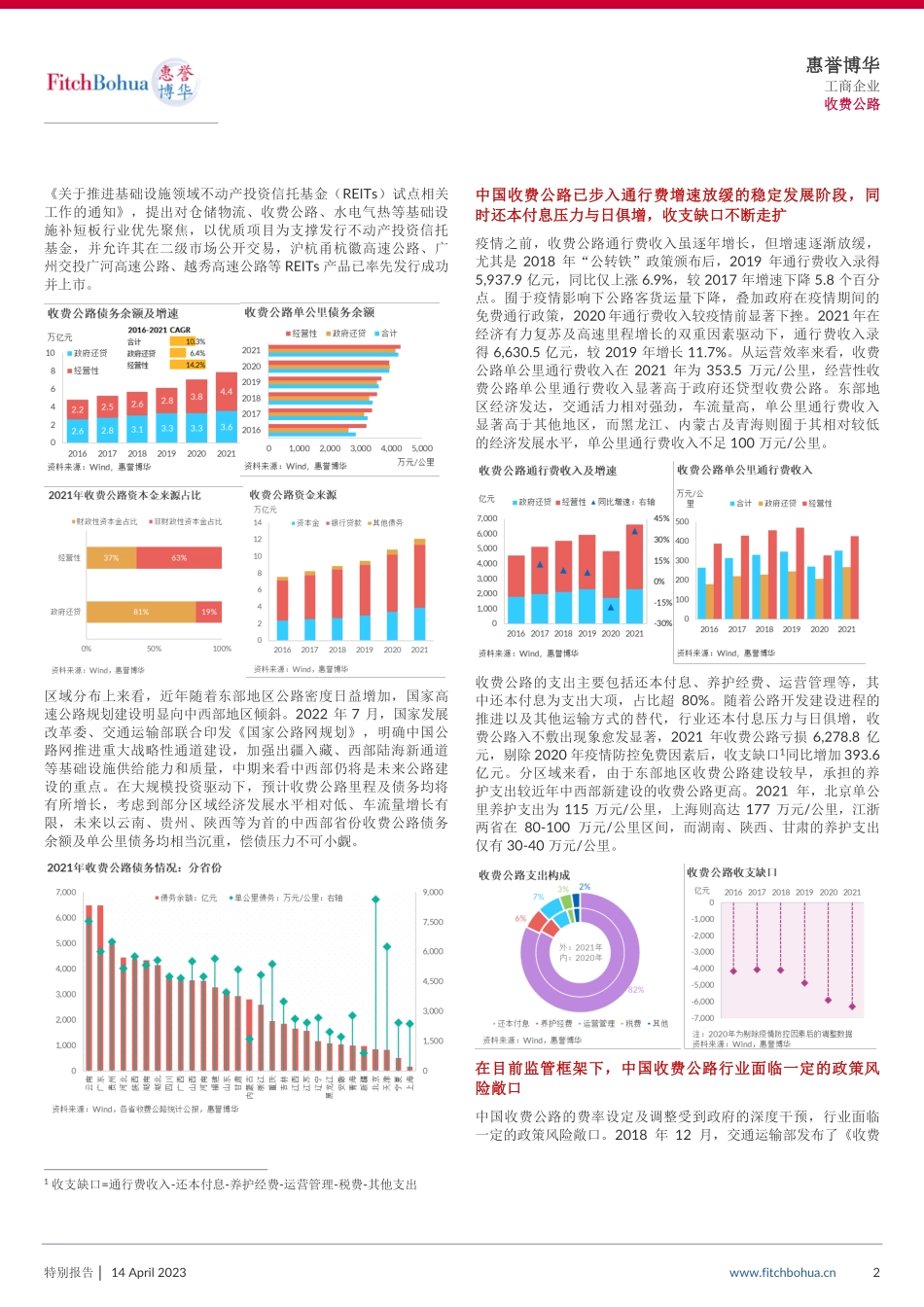

特别报告│14April2023www.fitchbohua.cn1惠誉博华工商企业收费公路惠誉博华收费公路行业全样本信用梳理收费公路行业兼具经济效益和社会效益,供给端具备逆周期特性,行业风险状况显著低于市场平均水平收费公路作为重要的交通基础设施之一,具有公共品属性,兼具经济效益和社会效益,且其建设投资在经济下行期间会作为政府逆周期调控手段之一来稳定经济,行业风险状况显著低于平均水平。截至2021年末,中国收费公路里程18.8万公里,从结构上看,收费高速公路里程16.1万公里,占比85.9%,且近年来占比稳步提升,结构持续优化;一二级公路、独立桥梁及隧道收费里程数较小,且随着政策逐步取消部分类型公路收费,其里程数呈下降趋势。2020年之后,疫情加剧经济下行压力,收费公路累计建设投资总额逆势增长,2020年与2021年连续两年同比增速均在10%之上,佐证了行业供给端的逆周期特征。中国收费公路行业呈现资本密集及高负债运营特征;债务压力区域分化显著,中西部省份项目投资任务重、偿债压力大收费公路行业具有资本密集特征,其初始投资金额高,投资回收期长,且在投资周期内,始终维持高负债运营,收入与支出期限错配矛盾突出。近年中国收费高速公路里程数持续增长,建设投入及运营成本亦不断增加,收费公路行业债务余额不断增长,截至2021年末,存续债务余额高达7.9万亿元,单公里债务由2016年的2,837.9万元/公里,大幅增加至2021年的4,221.1万元/公里。其中经营性收费公路债务余额增速较快,于2020年首次超过政府还贷收费公路,达到3.8万亿元。融资来源方面,银行贷款为收费公路的主要融资渠道,政府还贷收费公路资本金以财政性资本金为主,经营性收费公路资本金以非财政资本金为主,主要为运营企业自筹资金。近年来政府出台多项政策以支持收费公路投融资,如2020年4月,中国证监会与国家发展改革委联合发布惠誉博华选取境内所有公开发债或上市的60家收费公路企业作为样本,对其潜在独立信用状况及主体信用质量进行评估。收费公路行业兼具经济效益和社会效益,公路建设作为基建投资重要组成部分,其供给具备逆周期特性。得益于地域垄断性,收费公路行业风险状况显著低于市场平均水平。收费公路呈现资本密集及高负债运营特征。中国收费公路步入通行费增速放缓的稳定发展阶段,同时还本付息压力与日俱增,收支缺口不断走扩。在目前监管框架下,行业面临一定的政策风险敞口。收费公路企业潜在独立信用状况的评估着重考量行业风险、运营环境、管理...