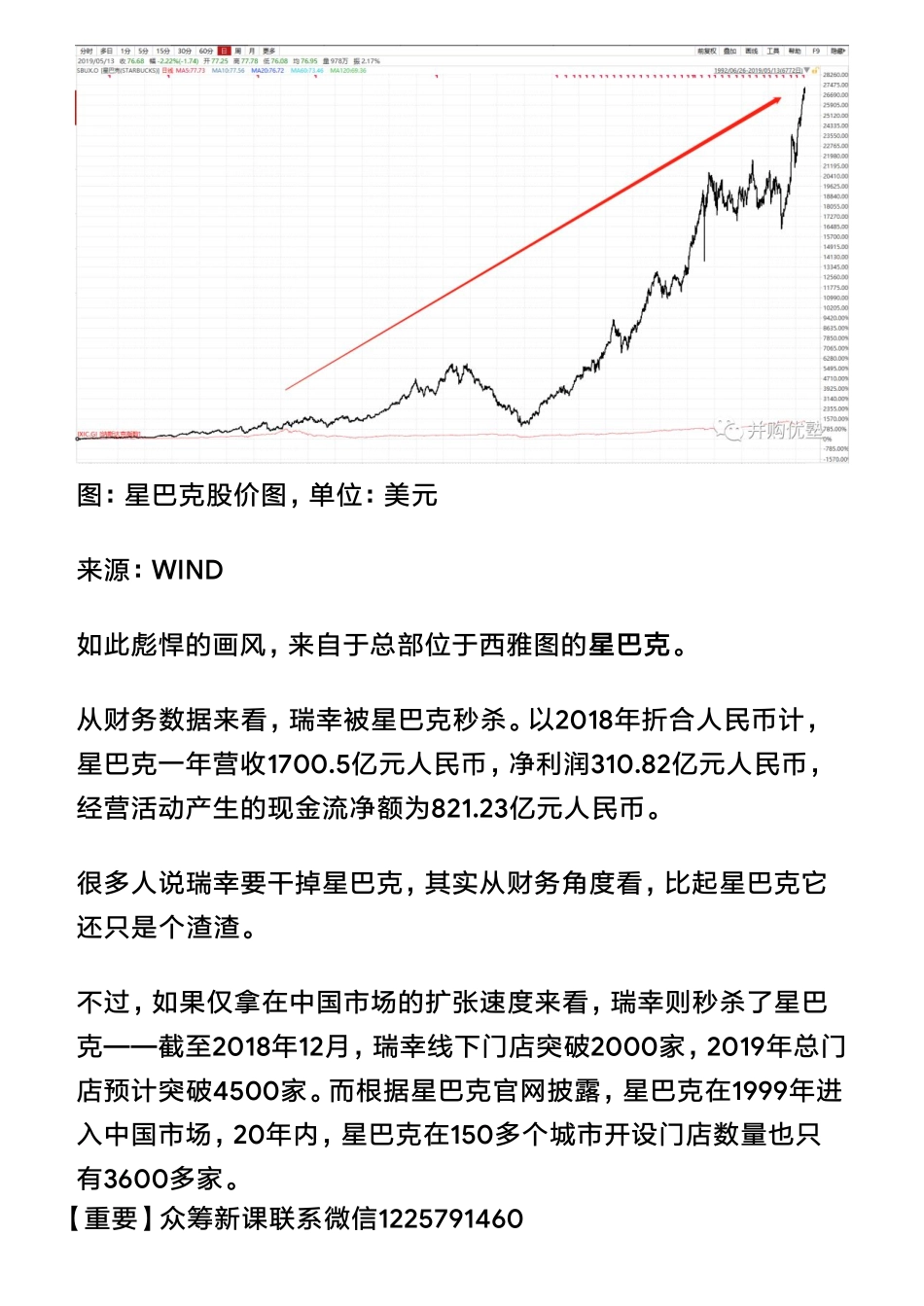

消费:瑞幸咖啡,三年巨亏38亿为何估值超高——优塾指数☆(2018-5-17)2019-05-1714:04:42今天我们研究的这家公司,发展可谓神速。它成立于2017年10月,2018年7月11日,获得2亿美元A轮融资,投后估值为10亿元美元,很快,到2018年12月,它获得2亿美元B轮融资,投后估值高达22亿元美元。短短5个月时间,它的估值就翻了一倍。又是五个月后的2019年4月,它宣布完成1.5亿美元的B+轮融资,投后估值为29亿美元,并且,这轮融资由国际投资巨头贝莱德领投。4天后,2019年4月22日,它向纳斯达克提交IPO招股书。看到这里,估计你已经猜到这家公司的名字:瑞幸咖啡。没错,就是那个在朋友圈、写字楼电梯里刷屏,由张震、汤唯代言的小蓝杯咖啡。发展如此彪悍的公司,业绩到底如何?来看经营数据:2017年到2019年第一个季度,瑞幸的营收为25万元、8.41亿元、4.79亿元,归属于普通股东及天使股东的净利润为-5637.10万元,-31.90亿元、-5.73亿元,经营活动产生的现金流为-9502.60万元,-13.11亿元、-6.28亿元。一年亏损31亿,三年合计亏损38亿,吓人吗?如果从利润率的角度看,数据更为吓人:毛利率为-22482.80%、-190.08%、-110.15%,净利率为-22548.40%、-379.49%、-119.70%。一直在巨亏,但估值却一直在暴涨。瑞幸咖啡2018年净收入为8.41亿元,亏损为16.19亿元,这一年它共卖出9000万杯饮品,简单测算一下,一杯咖啡平均收入9.34元,带来亏损17.99元,相当于卖一杯亏两杯。如此巨亏,到底是想干什么?其实,它的目标很简单,就是美股的这家对标公司:▼图:星巴克股价图,单位:美元来源:WIND如此彪悍的画风,来自于总部位于西雅图的星巴克。从财务数据来看,瑞幸被星巴克秒杀。以2018年折合人民币计,星巴克一年营收1700.5亿元人民币,净利润310.82亿元人民币,经营活动产生的现金流净额为821.23亿元人民币。很多人说瑞幸要干掉星巴克,其实从财务角度看,比起星巴克它还只是个渣渣。不过,如果仅拿在中国市场的扩张速度来看,瑞幸则秒杀了星巴克——截至2018年12月,瑞幸线下门店突破2000家,2019年总门店预计突破4500家。而根据星巴克官网披露,星巴克在1999年进入中国市场,20年内,星巴克在150多个城市开设门店数量也只有3600多家。【重要】众筹新课联系微信1225791460也就是说,瑞幸咖啡在国内2年时间里开的店,比星巴克20年开的都多。如此疯狂的财务数据,如此疯狂的业务逻辑,看完数据,几个值得我们深思的问题浮现而出:1)瑞幸三年累积亏损高达38亿...